Analitičari prognozoraju na Telegramu: 'Javni dug mogao bi probiti 90 posto BDP-a. To bi bila najviša razina ikad'

Kako na hrvatski javni dug utječe dvomjesečno zatvaranje ekonomije i propast turističke sezone

Hrvatsku ove godine čeka snažan porast javnog duga, što je rezultat pada prihoda proračuna zbog dvomjesečnog zatvaranja ekonomije, i turističke sezone čije će brojke u optimističnom scenariju biti na oko 50 posto prošlogodišnjih.

Prema važećim vladinim prognozama pad BDP-a ove godine trebao bi iznositi 9,4 posto, što mnogi analitičari smatraju optimističnim jer smatraju da će pad ipak biti dvoznamenkast.

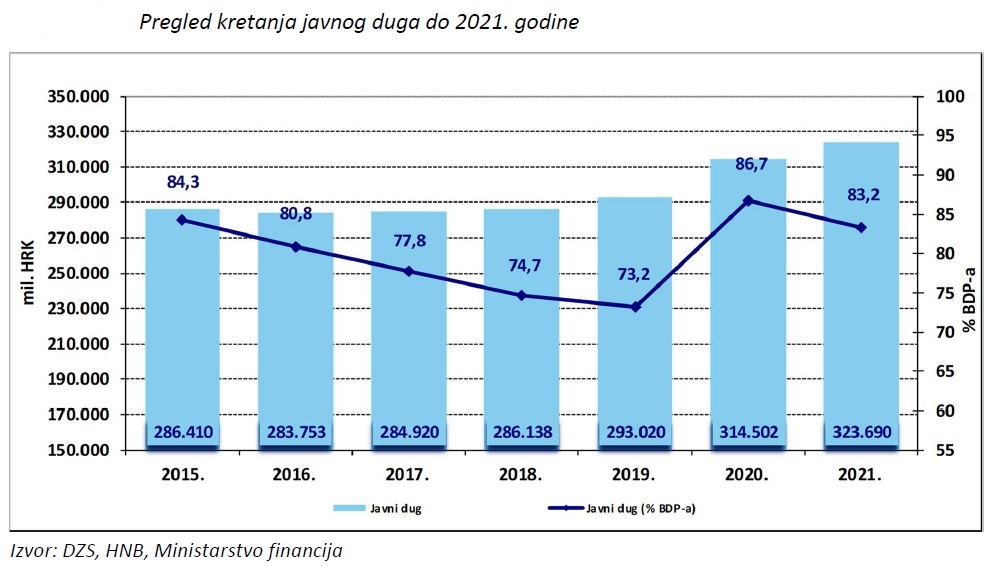

Vlada očekuje da bi se javni dug ove godine mogao popeti na 86,7 posto BDP-a, odnosno 314,5 milijardi kuna. Ipak, udjel duga u BDP-u već sljedeće godine trebao bi se smanjiti na 83,2 posto, ako se ostvare prognoze da nas u 2021. čeka ekonomski rast od 6,1 posto. U apsolutnom iznosu dug bi sljedeće godine trebao iznositi 323,7 milijardi kuna.

Očekivanja analitičara

Mate Jelić, analitičar Erste banke kaže da pandemija koronavirusa, osim evidentnog zdravstvenog šoka, predstavlja i značajan ekonomski šok.

“Kombinacija izglednog dvocifrenog pada BDP-a u ovoj godini, uz značajan deficit proračuna, neizbježno će dovesti do nepovoljnih kretanja u kontekstu omjera javnog duga u BDP-u. U tom smislu, očekujemo kako će potonji narasti prema razini od oko 90% BDP-a u ovoj godini, dok bi sljedeće godine mogao biti niži za nekoliko postotnih bodova”, kaže Jelić.

No, napominje da ovakav rast javnog duga nije posljedica internih neravnoteža domaće ekonomije, već se radi o nesretnoj kombinaciji pada proračunskih prihoda zbog loše turističke sezone te neočekivanih rashoda u vidu instrumenata državne pomoći privatnom sektoru.

Kreditori imaju povjerenja u javne financije

Rejting agencije za sada nisu negativno reagirale na ovakav razvoj događanja, a i inozemni kreditori, čini se, još uvijek imaju povjerenja u mogućnost servisiranja duga.

“Rast javnog duga predstavlja problem u onome trenu kada kreditori procjene da je narušena mogućnost njegova servisiranja. Nedavno relativno povoljno ino izdanje sugerira kako to povjerenje za sada nije narušeno, implicirajući kako većina investitora trenutačne nedaće smatra prolaznima. U tom kontekstu, kreditni rejting za sada nije ugrožen što je i potvrđeno od većine rejting agencija u nedavnim osvrtima”, kaže Jelić.

Naime, Ministarstvo financija izdalo je prije otprilike mjesec dana na međunarodnom tržištu kapitala 11-godišnju obveznicu vrijednu dvije milijarde eura, uz kuponsku kamatnu stopu od 1,5 posto i prinos od 1,643 posto. Interes za tu obveznicu bio je četiri puta veći od veličine izdanja, odnosno 8 milijardi eura.

Dug bi mogao probiti 90 posto BDP-a

No ostaje pitanje koliko rast javnog duga može zakočiti reforme. “Rast javnog duga sam po sebi ne bi trebao usporiti reforme, već upravno suprotno, može biti okidač za njihovo ažurnije provođenje, čemu bi dodatno trebala doprinijeti izgledna politička stabilnost u narednom četverogodišnjem ciklusu”, smatra Jelić.

Sličnog razmišljanja je i Kristina Pukšec voditeljica odjela trgovanja u investicijskoj kući InterCapital, koja kaže da bi dug mogao probiti 90 posto BDP-a, što bi bila najviša razina ikad zabilježena. “Naime, jedna smo od najpogođenijih zemalja trenutno zbog visoke ovisnosti o turizmu, tako da će i potrebe financiranja biti značajne ove godine. Iduće godine ekonomija bi nam se ipak trebala početi oporavljati, a to bi onda trebalo i smanjiti javni dug u odnosu na BDP”, kaže Pukšec.

Koliki je to problem za buduću Vladu?

No, kaže i da to ipak ne bi trebao predstavljati prevelik problem za buduću Vladu. “Centralne banke diljem svijeta stvarno rade praktički sve što mogu kako bi osigurale likvidnost. Pored toga od velikog je značaja i pokretanje Fonda za oporavak na europskoj razini. Dakle, novaca za zaduživanje bi ipak trebalo biti, pitanje je samo uz koju cijenu.”

“Naš trenutni kreditni rejting mogao bi biti ugrožen, no mala sreća u nesreći je da i sve ostale usporedive zemlje također imaju povećane potrebe za zaduživanjem te će i njima javni dug rasti. Investitori nas stoga ipak ne bi trebali previše kazniti za rekordno visoke razine javnog duga koliko god to na prvu zvalo na povećani oprez”, zaključuje Pukšec.