Jedna neobična stvar se dogodila s bankama, iznenada su zaključile da države moraju povećati potrošnju

Analitičari vodećih banaka traže konkretnije fiskalne stimulanse za jačanje rasta

Vodeće svjetske banke Deutsche Bank, Barclays, HSBC, Credit Suisse, Morgan Stanley i Bank of America Merril Lynch u svojim priopćenjima investitorima složno su poručile: Monetarna politika centralnih banaka više ne funkcionira, vrijeme je da vlade otvore pipu, pa makar to značilo povećanje deficita, piše Business Insider.

Izneseni stav je potpuno suprotan onome na što smo navikli slušati od bankarskih analitičara. Ti su ljudi, na kraju krajeva, ipak bankari. Oni bi trebali biti apostoli Miltona Friedmana, borci za kapitalizam. Stav koji bankari tradicionalno zauzimaju je poznat: vlade samo smetaju, budžete treba izbalansirati, a potrošnju treba srezati. No globalna financijska kriza 2008. godine je sve to promijenila.

Propast monetarnog eksperimenta

Centralne banke cijelog svijeta, uključujući Japan, Europu, Veliku Britaniju i Sjedinjene Države godinama su držale referentne kamatne stope vrlo blizu nule, sve u nadi da će jeftin novac potaknuti investicije i gospodarski rast. Ipak, sada se čini da je taj grandiozni monetarni eksperiment propao: rast BDP-a je svugdje prilično slabašan, dok je u Kini, Velikoj Britaniji i nekim dijelovima Europe u padu.

Od financijske krize prošlo je osam godina, analitičari investicijskih banaka su složni – potrebna je fiskalna politika, što je u njihovom rječniku šifra za povećanje državne potrošnje pa čak i ako će rezultirati povećanjem duga.

“Program kvantitativnog popuštanja je manjkav”, stoji u priopćenju analitičara Vincenta Galle Financial Timesu. Podsjetimo, kvanititativno otpuštanje je program kupovanja državnih obveznica kako bi se smanjila cijena novca i time potaknulo kreditiranje i rast gospodarstva.

“Umjesto bacanja novca iz helikoptera – ekstremne verzije neučinkovite montarne strategije – idealna bi bila kombinacija fiskalnih stimulansa praćena s normalizacijom vođenja politike kamatnih stopa, što bi pozitivno utjecalo na sposobnost kreditiranja banaka. Pozitivne kamatne stope, kvantitativna popuštanja i fiskalni stimulansi mogli bi Europu pretvoriti od dobrog tržišta u dobru investiciju.”

Ovaj stav je postao iznenađujuće uobičajen. Analitičari Deutsche Banka Mark Wall i Marc de-Muizon jučer su poručili investitorima: “Na tržištima je ponovno počeo prevladavati stav kako je monetarna politika zakazala te da su fiskalna politika ili koordinirane monetarne i fiskalne mjere neophodne. Sve su oštrije kritike politike Europske centralne banke – najmanje zbog kontraproduktivnog utjecaja nekonvencionalne monetarne politike za banke – dok se u eurozoni pokušava stabilizirati ekonomski ciklus; pa se postavlja pitanje hoće li eurozona olabaviti fikskalnu politiku?

Koji problem žele rješiti?

Barclaysov analitičar Antonio Garcia Pascual slaže se s tom ocjenom. “Fiskalno popuštanje dobiva sve veći zamah diljem svijeta, za to vrijeme centralne banke oklijevaju s odobravanjem dodatnih monetarnih stimulansa politici jeftinog novca.”

Njihovi kolege iz svih gore spomenutih banaka se slažu s tim ocjenama. No koji točno problem oni žele riješiti? Stvar je u sljedećem – zemlje razvijenog svijeta u posljednjih nekoliko desetljeća bilježe ozbiljan pad produktivnosti. Unatoč tehnološkom napretku koji bi trebao omogućiti veću produktivnost, rast BDP-a po satu rada je u dugotrajnom padu.

Snažan faktor demografskih promjena

Tome je tako zbog nekoliko razloga, no jedan od glavnih među njima su demografske promjene. Što je veći broj starije, radno neaktivne populacije u odnosu na mlade radnike, to je teže potaknuti rast gospodarstva i osigurati radna mjesta i prosperitet.

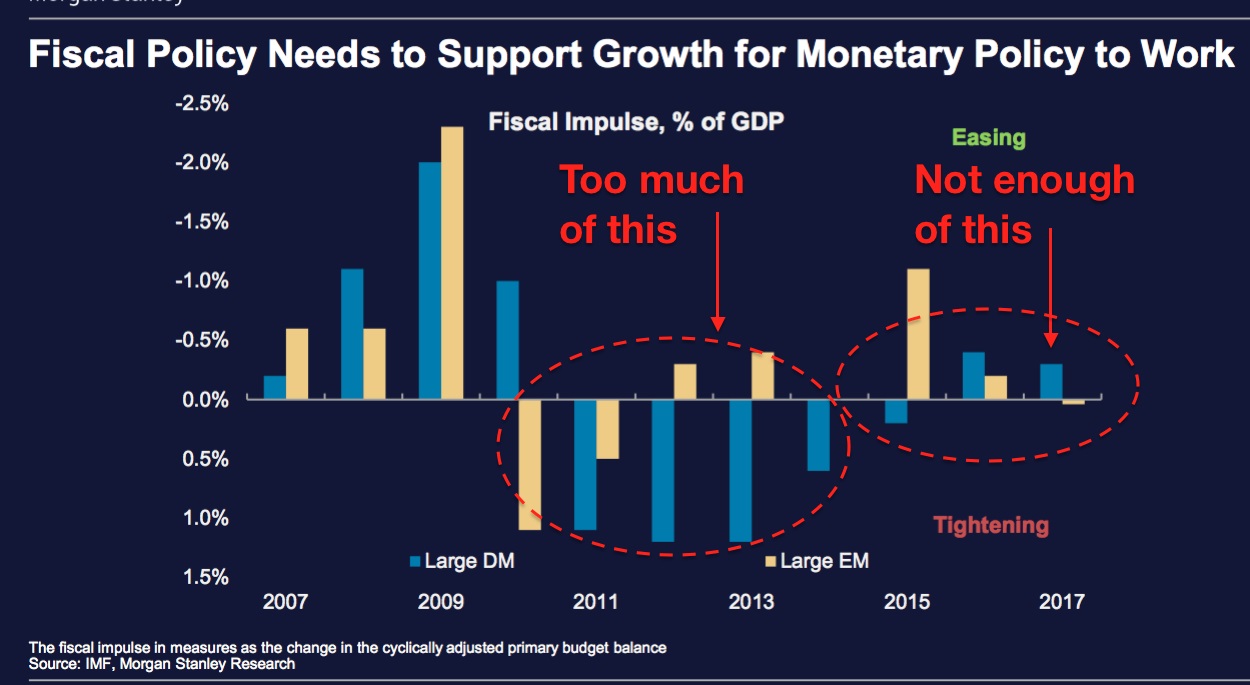

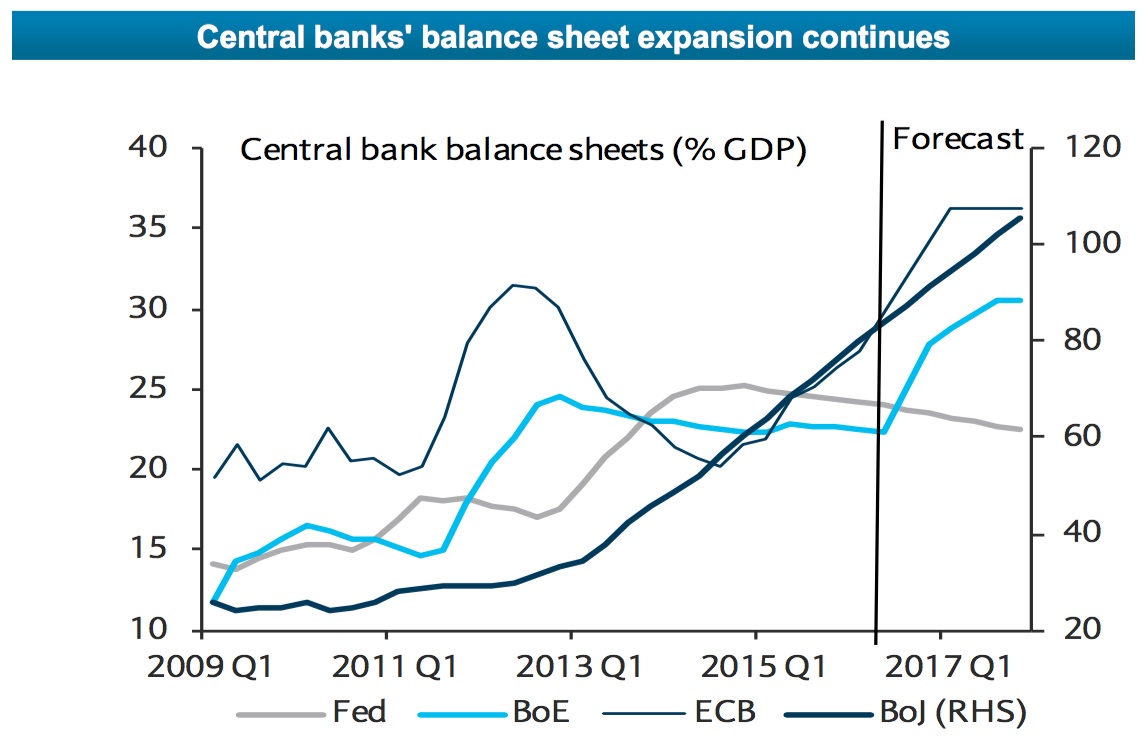

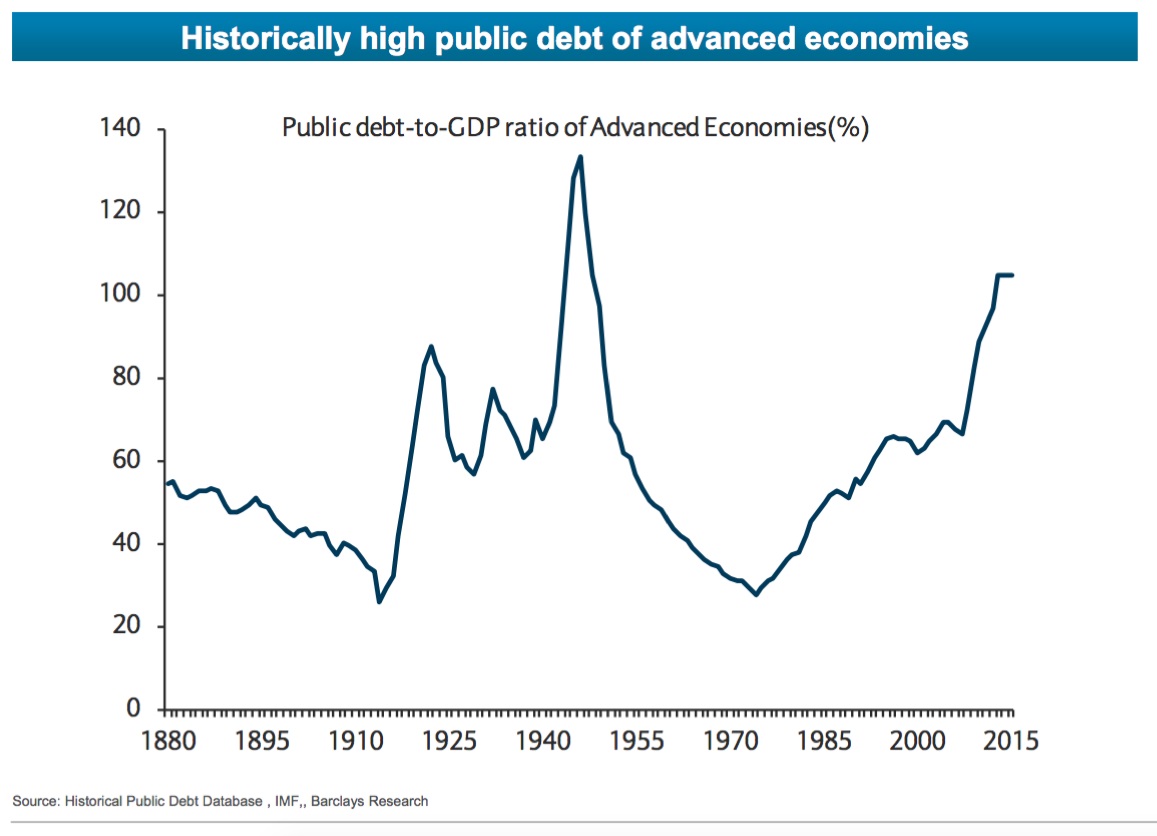

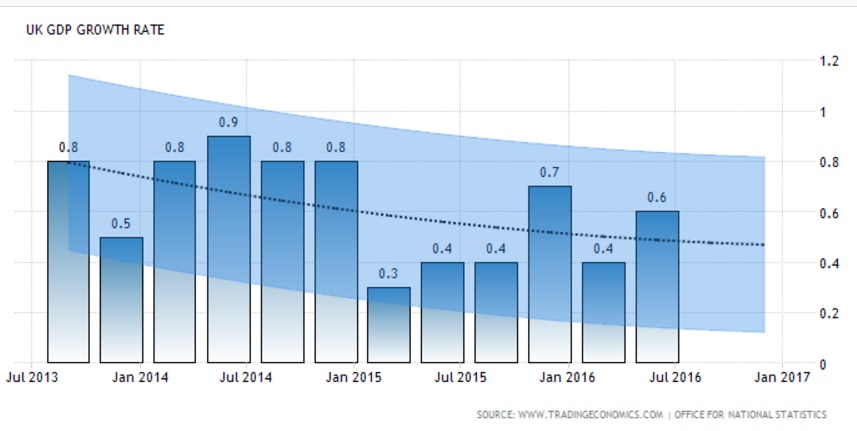

Politika nulte kamatne stope centralnih banaka nije promijenila negativan trend. To prikazuju grafikoni Barclaysa, kako centralne banke kupuju sve više i više obveznica, preplavljujući financijski sustav jeftinim novcem, tako njihove bilance bujaju, što je dovelo do rasta javnog duga u odnosu na BDP.

Nijedna od poduzetih mjera nije rezultirala željenim rastom. Primjerice, trenutna prognoza rasta BDP-a Velike Britanije je 0 posto do kraja godine.

U takvim okolnostima, komercijalne investicijske banke počele su kovati novi plan. “Zaboravite niske kamate, država mora povećati potrošnju”, tvrde oni.

Peter Hooper i njegov tim u Deutsche Bank ističu: Konvencionalni fiskalni stimulansi najpotrebniji su u eurozoni, gdje bi bili i najefikasniji, no upravo tamo će se te mjere suočiti s nezanemarivim političkim preprekama.

Pridobivanje političkih argumenata za jasno popuštanje fiskalne politike zahtijevati će strukturalne reforme. Koordinacija provođenja fiskalne politike će u tom slučaju morati evoluirati, što podrazumijeva i određeno zadiranje u državni suverenitet.

Samofinancirajuća strategija

Njegovi kolege iz Deutsche Banka Mark Wall i Marc de-Muizon u ponedjeljak su predstavili program za ostvarenje tog plana. Oni kažu da ako se vlade članica eurozone uspiju dogovoriti na povećanje poračunskih deficita za 0,4 posto u prosjeku, dodani rast bi sam sebe financirao, drugim riječima, rast bi amortizirao povećanje duga.

“Dodatna popuštanja u strukturalnom proračunskom deficitu zahtijevala bi u prosjeku samo 0,4 posto BDP-a godišnje, za eurozonu u cjelini. Korisni učinci prelijevanja od rasta jedne države u drugu držat će to popuštanje pod kontrolom. Kako bi troškovi ostali na definiranim razinama, potrebna je odgovornost i strogo pridržavanje svih država članica bez zloupotrebi.”

“Strategija bi trebala biti samofinancirajuća. Drugim riječima, 0,4 posto BDP-a u tri godine ekvivalentno je 130 milijardi dolara eura, no pozitivni učinci na rast BDP-a gurnut će nominalni fiskalni deficit te omjer javnog duga i BDP-a ispod razine koju bi imali bez takvih mjera.”

Fiskalni stimulansi na stražnja vrata

Potrošnja bi morala biti ciljana i kretati se u rasponu od nula do tri posto, ovisno o zemlji. Postoji samo jedan problem – europska regulativa inzistira na konzervativnim i proračunski izbalansiranim fiskalnim mjerama. Opći dug države ne bi smio prelaziti tri posto, a ukupni dug u odnosu na BDP ne bi smio biti veći od 60 posto, u svakoj državi članici eurozone.

Analitičarka Anais Boussie iz Credit Suisse je predložila da Europska centralna banka (ECB) mjere fiskalnog stimuliranja provede kroz stražnja vrata, kupnjom državnih obveznica kako bi tim državama omogućile jefitnije financiranje državne potrošnje. “S niskim kamatnim stopama i kvantitativnim popuštanjima, OECD i MMF, među ostalima, toplo preporučuju državama diljem svijeta, a osobito onima koje za to još imaju dovoljno prostora u fiskalnom sustavu (čitaj Njemačka) da više porade na povećanju kapitalnih investicija.”

“Tržište je spremno”, tvrdi Michael Hartnett iz Bank of America Merrill Lynch. “Generalno, 48 posto investitora smatraju da je sadašnja fiskalna politika odviše kruta te da ju je nužno olabaviti.”