Obmana: HNB lagao da ne zna ništa o obračunu konverzije švicaraca

Iz izvještaja je jasno da HNB ne razumije svoju regulatornu ulogu i obveze

Alberto Ramirez, sezonski berač jagoda, godišnje je uspijevao zaraditi 14.000 američkih dolara. Kada je 2005. napokon ispunio svoj “američki san” i kupio kreditom bez pologa kuću vrijednu 724.000 dolara u Hollisteru, gradu udaljenom sat vremena vožnje od Silikonske doline, nije ni sanjao da će 18 mjeseci kasnije postati simbol krize na tržištu nekretnina te posljedično sloma financijskog tržišta i velike recesije.

Meksički imigrant, oskudnog obrazovanja i nepoznavanja engleskog jezika, bio je samo tipična žrtva predatorske prakse većine kreditnih institucija. Angelo Mozilo, predsjednik uprave Countrywide Financiala, vodećeg hipotekarnog zajmodavca, u čijim knjigama je bilo 490 milijardi američkih dolara danih kredita, bio je te 2005. na vrhuncu svoje slave.

U pet prethodnih godina njegova ukupna osobna primanja iznosila su 470 milijuna dolara. Slava je bila brzo prolazna jer ga je časopis Time već 2008. uvrstio među 25 najzaslužnijih za financijsku krizu koja je započela propašću Lehman Brothersa, treće najveće američke investicijske banke.

Nesvjesni rizika

Lehman je visokorizične hipotekarne kredite kuhane po recepturi Mozila i njemu sličnih pretvarao u lukrativne derivate koje su kupovali ulagači na svim kontinentima. Iste godine Bank of America je kupila Coutrywide za četiri milijarde dolara, što se kasnije pokazalo kolosalnim promašajem jedne od vodećih banaka u SAD-u.

Naime, u rujnu prošle godine, banka je bila prisiljena na nagodbu s američkim Ministarstvom pravde zbog visokorizičnih hipotekarnih kredita Coutrywidea. Trošak nagodbe iznosio je 16,65 milijardi dolara, od kojih je 11,63 milijarde dolara namijenjeno obeštećenju klijenata poput Alberta Ramireza.

Zakon ničim nije ograničio kamatu na novu glavnicu iskazanu u eurima nakon konverzije kredita

U vrijeme kada je Angelo Mozilo uživao u plodovima još uvijek nerasprsnutog balona na tržištu američkih nekretnina, 73.700 hrvatskih građana stavilo je svoj potpis na ugovore o kreditu u CHF. Koliko je među njima bilo onih koji su poput Alberta Ramireza bili potpuno nesvjesni rizika u koji su se upustili saznali smo nekoliko godina kasnije. Veliko finale uslijedilo je ove jeseni donošenjem zakonskog rješenja kojim je omogućena konverzija kredita.

Amnestiranje banaka

Prije dva mjeseca pisao sam o razlozima plasiranja kredita u CHF u cijelom nizu država srednje i istočne Europe te zbog čega bi banke trebale same snositi teret konverzije. Tada je HNB dostavio Saboru “Izvješće o problematici zaduženosti građana kreditima u švicarskim francima” u kojem je detaljno obrazložio sve posljedice konverzije, kako za banke tako i za dužnike. Banke su u međuvremenu u svojim kvartalnim izvješćima uredno iskazale gubitke zbog umanjenja glavnice kredita na koje se primjenjuje konverzija.

Budući da zakonsko rješenje nije ni na jedan način ograničilo visinu kamate na novu glavnicu iskazanu u eurima, banke su to iskoristile i dužnicima poslale obračune rata primjenjujući maksimalnu kamatnu stopu za pojedino razdoblje, uvažavajući jedino popuste za dobno ili drukčije određene skupine klijenata. Posljedično, barem trećina svih dužnika dobila je obračune konverzije u kojima je došlo do povećanja njihove obveze prema banci.

Ponašanje banaka je samo po sebi razumljivo, isključivi razlog njihova postojanja je stvaranje dobiti njihovim vlasnicima. Ali je još jednom potpuno nejasno postupanje regulatora. HNB je 20. studenoga 2015. izdao priopćenje u kojem između ostalog navodi “da o podacima o kamatnim stopama na kredite u otplati po valutama raspolaže tek od konca 2011. godine” te da je “sve simulacije i izračune temeljio na procijenjenim povijesnim kamatnim stopama na kredite vezane uz CHF i euro”.

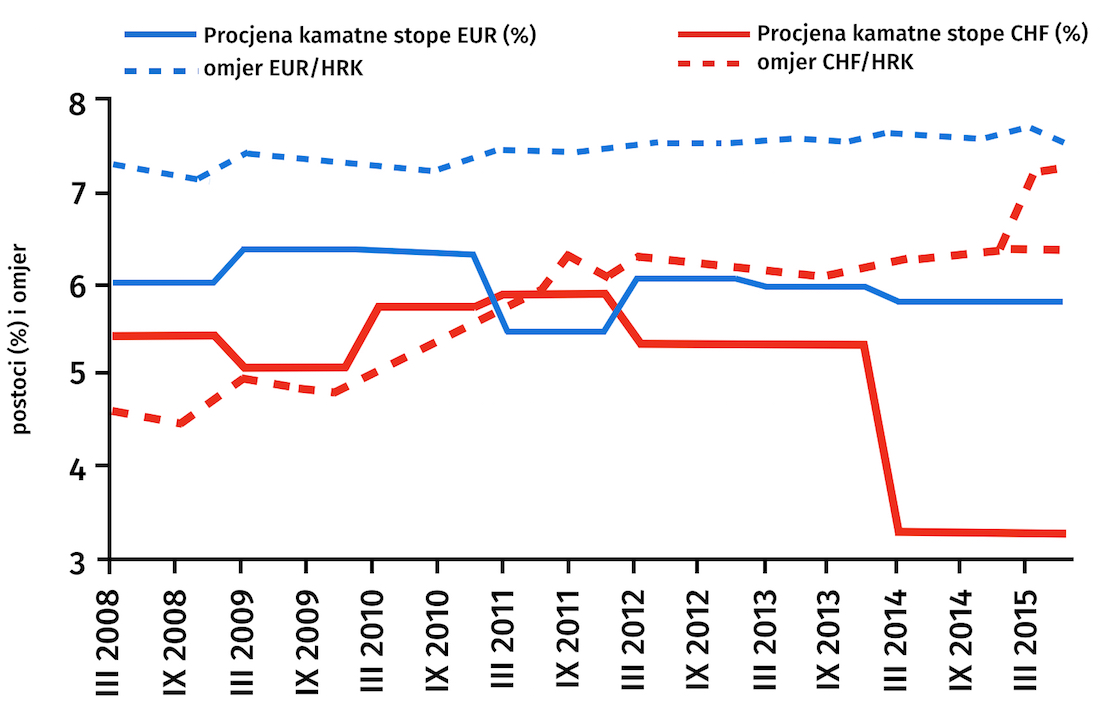

Suprotno priopćenju, prije spomenuto izvješće HNB-a iz rujna ove godine daje detaljne usporedbe danih kredita u kunama, eurima i švicarskim francima. Tako se na šestoj stranici izvješća navodi: “Tablica 1 prikazuje da je za, primjerice, prosječni stambeni CHF kredit iz 2006. dužnik s istom kreditnom sposobnošću mogao podići i stambeni EUR kredit ili stambeni HRK kredit, ali bi morao podići manji iznos (oko 10 posto za eurski ili 20 posto za kunski kredit).

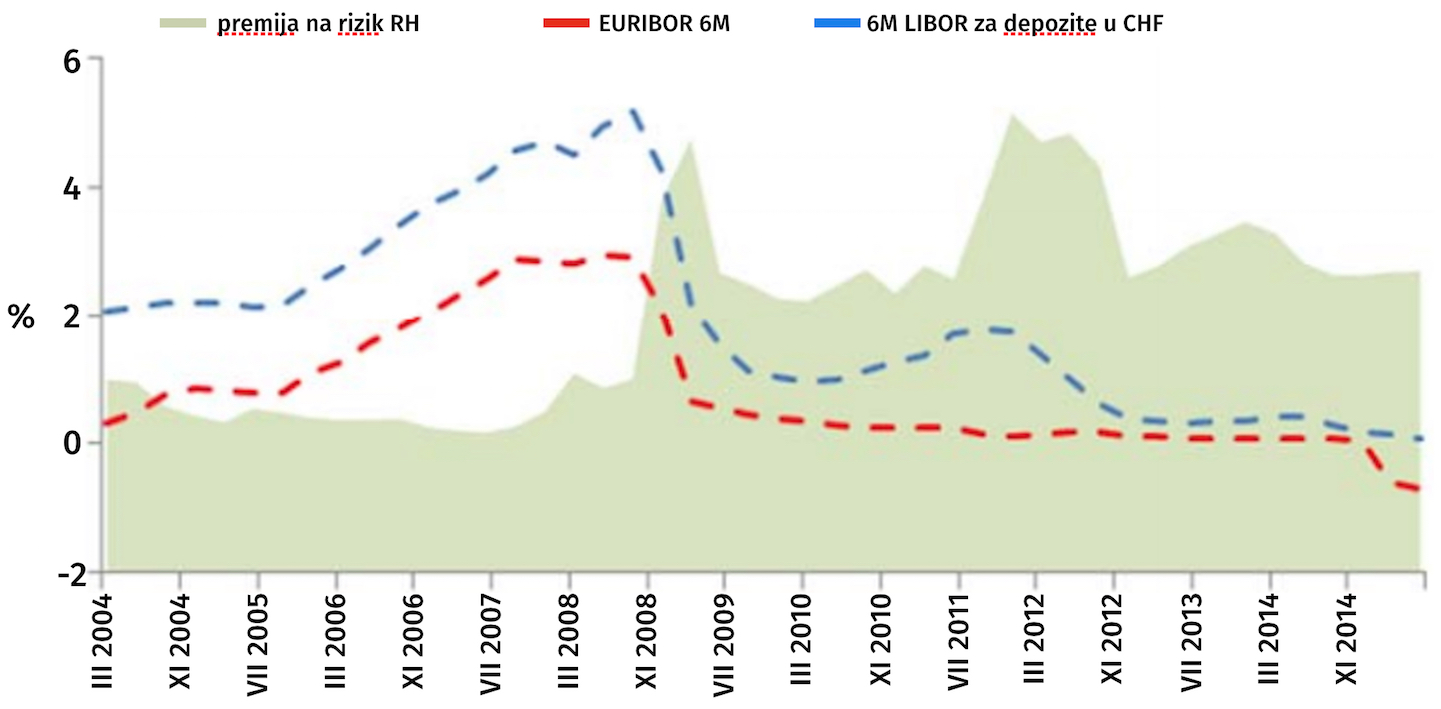

Razlog za to je kamatni diferencijal, odnosno razlika u referentnim kamatnim stopama koja je između eura i švicarskog franka u razdoblju od 2004. do 2007. iznosila 1,6 postotnih bodova ( Slika 4), što se prelijevalo u nominalne kamatne stope.

Kako povezati te rečenice s izjavom HNB-a od prošlog petka u kojoj kaže kako su “u pojedinim bankama kamate na kredite u eurima bile znatno više od onih na kredite u CHF”. Ili meni najdraža teza: “U praksi je moguće da su pojedine banke odobrile razmjerno malen broj usporedivih eurskih kredita, što bi pogotovo mogao biti slučaj za banke koje su imale konkurentne kredite u švicarskim francima”.

Udio kredita u švicarskim francima 2009. godine u ukupnoj masi kredita bio je 14,3 posto, ali je HNB-u lakše, odmah i unaprijed amnestirati banke, a sebe osloboditi nepotrebne gnjavaže koja uključuje kontrolu obračuna kamata. Upravo je nevjerojatno da središnja banka koju neki drže “jedinom stručnom i profesionalnom institucijom u Hrvatskoj” može potpisati dva dokumenta u razmaku od dva mjeseca koji su međusobno toliko različiti u prikazu i interpretaciji istih činjenica.

Banke su obračunavale kamate na kredite u eurima internom odlukom ne koristeći stvarno primijenjene kamatne stope

U izvješću iz rujna nigdje se ne spominje mogućnost da će se trećini dužnika povećati dospjela obveza nakon konverzije, a rečenicu iz osvrta kojom se prozivaju udruge potrošača da su trebale same procijeniti učinke konverzije uvidom u kamatne stope banaka treba zapamtiti.

Dužni upozoriti

Ista najbolje oslikava svu povremenu izgubljenost i konfuznost djelovanja naše središnje banke. Ako su udruge potrošača trebale imati uvid u podatke o kamatama za koje HNB tvrdi da ih sam nema kakav je smisao postojanja HNB-a?

Nesporna je činjenica da su banke obračunale kamate na novu glavnicu u eurima primjenjujući interne odluke o visini kamata, a ne koristeći stvarno primijenjene kamate na realizirane ugovore u istom razdoblju. HNB, umjesto da kao regulator tržišta izvrši kontrolu i poduzme odgovarajuće mjere, još jednom bježi od svoje odgovornosti nemuštim priopćenjem i prebacivanjem loptice u dvorište udruga potrošača.

Kreditna sposobnost

Ako je zakonodavac bio nedovoljno precizan i nedorečen, onda je dužnost HNB-a upozoriti i predložiti dopunu ili izmjenu rješenja.

Kako razriješiti postojeći problem za onaj dio dužnika koji prilikom uzimanja kredita u švicarskim francima nisu bili kreditno sposobni za kredite u istom iznosu vezane uz euro? Njihova kreditna sposobnost je u međuvremenu još više smanjena sukladno vrijednosti kupljene imovine te nakon provedene konverzije mnogi neće biti u mogućnosti otplaćivati kredit. Pogotovo ako banke zadrže ponuđene kamatne stope koje u današnjoj praksi zapravo ni ne postoje.

Moram još jednom ponoviti svoj prijedlog iz rujna. Ministarstvo graditeljstva i Ministarstvo financija trebaju po uzoru na američki Making Home Affordable osnovati Agenciju koja će se brinuti o građanima koji ne mogu osigurati ili sačuvati svoj dom. Zadaća Agencije bila bi da pomaže građanima pri ugovaranju hipotekarnih stambenih kredita svojim stručnim savjetom te sudjeluje pri ugovaranju moratorija ili reprogramiranja otplate.

Ako dužnik ne može otplatiti kredit, Agencija u suradnji s bankom omogućuje povrat nekretnine banci i otpis neotplaćenog dijela (walk away). Agencija bi trebala posredovati i pri zajedničkoj prodaji založene nekretnine na tržištu po cijeni koja je manja od vrijednosti tražbine uz uvjet da se razlika otpisuje (short sale). Novi saziv Sabora treba donijeti Zakon o stambenom kreditiranju koji, između ostalog, regulira osiguranje naplate kredita isključivo kroz samu založenu nekretninu (non-recourse loan).

Navedene mjere omogućit će dijelu dužnika da prilagode svoju imovinu i otplate kredita vlastitim mogućnostima. Vlada i Sabor trebaju odgovarajućim izmjenama zakona omogućiti bankama porezne olakšice u slučaju povrata založenih nekretnina te otpisa neotplaćenog dijela kredita. Jedino HNB ne mora napraviti ništa. Pogotovo ako je u međuvremenu završio kontrolu obračuna kamata na kredite nakon konverzije.

Tekst je objavljen u tiskanom izdanju Telegrama 28. studenog 2015.