Stručnjak analizira: Ovo je šest ključnih nedostataka zakona o obnovi Zagreba

Dr.sc. Kristijan Kotarski docent je na Fakultetu političkih znanosti

Članak je izvorno objavljen u sklopu projekta “Barometar konkurentnosti”. Dr.sc. Kristijan Kotarski docent je na Fakultetu političkih znanosti Sveučilišta u Zagrebu, a u ovom tekstu izvlači temeljne probleme trenutnog ‘Prijedloga zakona o obnovi zgrada oštećenih potresom na području Grada Zagreba, Krapinsko-zagorske i Zagrebačke županije’ te objašnjava kako su u sličnim situacijama postupile druge zemlje.

Nekoliko je ključnih zadaća s kojima se suočavaju kreatori politike obnove i rekonstrukcije u fazi neposredno nakon prirodne katastrofe poput potresa. Prvo, potrebno je adresirati financijske ranjivosti unutar ekonomije posredstvom adekvatnih i efikasnih kompenzacijskih mehanizama, privatnih i javnih.

Drugo, važno je osigurati kvalitetno upravljanje fiskalnim rizicima uz pomoć anticipiranja proračunskih efekata obnove kao i planiranja odgovarajućeg fiskalnog kapaciteta koji osigurava pravovremenu isplatu sredstava. Treće, nezaobilazna je uloga uspostave jasnih pravila kompenzacije kako bi se pomirio princip solidarnosti i osobne odgovornosti, uz stvaranje dugoročnog sustava poticaja koji eliminira problem moralnog hazarda.

Četvrto, iznimno je bitno osigurati otpornost financijskog sektora na rizike koji proizlaze iz prirodnih katastrofa putem adekvatne financijske regulacije, razvoja tržišta reosiguranja i provođenja redovitih stres-testova. Peto, potrebno je osigurati troškovnu učinkovitost ključnih javnih ulaganja i javnog sufinanciranja u smanjenju budućih rizika koji proizlaze iz prirodnih katastrofa.

Tri kategorije rizika

U pogledu ostvarenja troškovne učinkovitosti temeljno pitanje koje se nameće vladama u periodu nakon pojave prirodne katastrofe poput potresa odnosi se na alokaciju ograničenog fiskalnog kapaciteta u procesu rekonstrukcije i obnove.

U tom pogledu postoje tri široke kategorije rizika koje podrazumijevaju korištenje javnih financija u svrhu njihovog prenošenja na vladinu bilancu: rizik koji proizlazi iz vladinih investicijskih odluka (vlasništvo nad infrastrukturom i objektima javne namjene), rizik koji je povezan s potrebama socijalno ugroženih (privremeni smještaj, ogrjev, hrana, školovanje, zdravstvena skrb) i rizik privatnih poslovnih i ne-poslovnih subjekata (nemogućnost stanovanja ili obnašanja redovite poslovne djelatnosti u dosadašnjem obliku i okviru).

Država s ograničenim kapacitetom

Premda u ekonomskoj teoriji pojedina utjecajna istraživanja ukazuju na državu kao na prikladnog i neutralnog nositelja rizika koji ima kapacitet transfera kolektivnih rizika na pojedinačne građane putem oporezivanja, te smanjivanja visokih pojedinačnih rizika njihovom socijalizacijom, takav opis stanja jednostavno nije posve prikladan za visokorizične države s ograničenim fiskalnim kapacitetom poput Hrvatske. Nedvojbeno je da država u ispunjavanju stabilizacijske, alokacijske i distribucijske funkcije fiskalne politike treba u potpunosti adresirati prve dvije kategorije rizika.

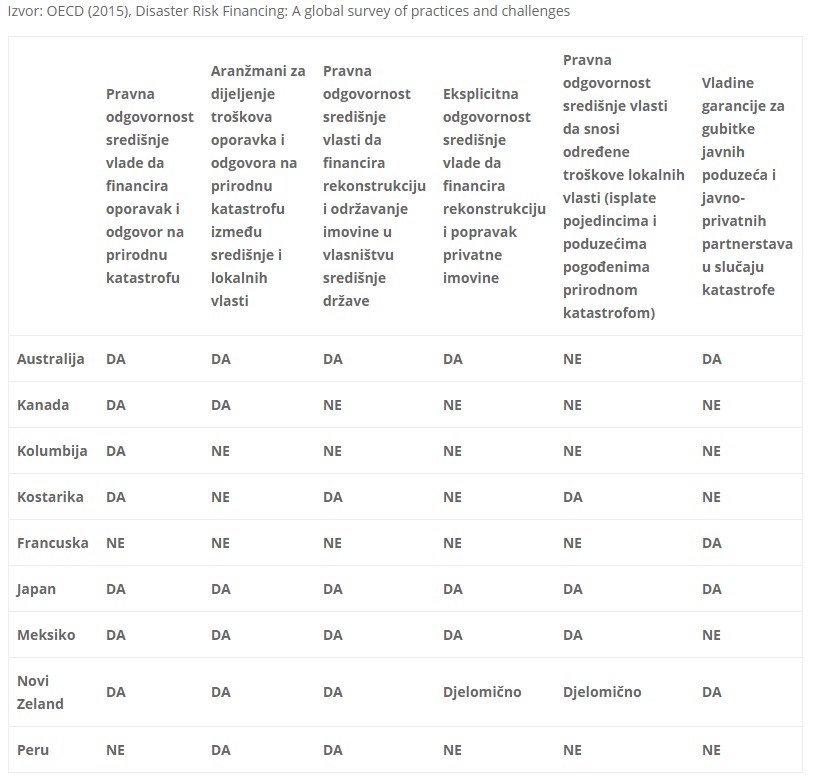

No, kada je u pitanju treća kategorija rizika, tada je potrebno odrediti solidarnu, ali i financijski održivu konstrukciju koja neće dovoditi u pitanje dugoročnu fiskalnu održivost i posljedično konkurentnost cjelokupnog gospodarstva. Načelno, problem se ne sastoji toliko u principu postojanja eksplicitne odgovornosti središnje vlade da financira rekonstrukciju i obnovu privatne imovine građana kao što je to slučaj s brojnim članicama OECD-a poput Australije, Novog Zelanda, Japana i Meksika (vidi Tablicu 1), već u mjeri u kojoj je taj proces ekonomski održiv, transparentan i socijalno pravičan.

Najmanje tri problema

Koji su eventualni nedostaci rekonstrukcije i obnove privatnog stambenog fonda ukoliko postoji značajna društvena potražnja za takvim djelovanjem i pri tome ga vladajuća većina percipira kao iznimno koristan politički potez?

Na ovome mjestu valjda izdvojiti najmanje tri problema koja proizlaze iz takvog pristupa: ‘zarobljavanje’ javnog financiranja od strane postojećih ekonomskih i političkih elita, dugoročno poticanje moralnog hazarda onih koji su izloženi riziku (tj. ‘dilema Samaritanca’), ograničavanje financijskog razvoja, pogotovo u domeni osiguranja i potencijalno štetan utjecaj na razvoj i održavanje kompetitivnih tržišnih struktura (ukoliko postupak javne nabave nije adekvatno uređen).

Vezano uz koncept ‘zarobljavanja’ javnog financiranja valja napomenuti kako su pripadnici postojeće ekonomske i političke elite u boljoj poziciji prisvojiti javno financiranje nakon pojave katastrofa uz pomoć već postojećih političkih i ekonomskih institucija u odnosu na demokratsku većinu, a pogotovo ukoliko su takve institucije u visokoj mjeri personalizirane i korumpirane. Dosadašnja istraživanja koja uzimaju u obzir iskustvo zemalja u razvoju to višestruko potvrđuju (Freeman, 2004).

Dilema Samaritanca

Moralni hazard također predstavlja kritičnu točku obnove nakon suočavanja s prirodnom katastrofom s obzirom da iznimno izdašno javno sufinanciranje obnove privatnih stambenih objekata smanjuje motivaciju privatnih subjekata da poduzmu korake u smjeru individualnog osiguranja imovine od rizika u budućnosti.

‘Dilema Samaritanca’ posebno je izražena u pogledu stambenog fonda kojega posjeduje srednja klasa. Odabir lokacije stambenog objekta, standardi gradnje i privatno osiguranje iznimno su korisni alati za ublažavanje i smanjivanje financijskih gubitaka nakon izbijanja prirodne katastrofe, ali oni naprosto stoje u opreci s izdašnim javnim financiranjem rekonstrukcije i obnove privatne imovine.

Netransparentna javna nabava

Usko povezan s ‘dilemom Samaritanca’ svakako je i problem dugoročnog razvoja tržišta osiguranja u segmentima osiguranja koji nisu direktno povezani s osiguranjem stambenih objekata, s obzirom da smanjivanje poticaja za osiguranje od potonje kategorije rizika definitivno otežava disperziju drugih vrsta rizika na veću bazu osiguranika.

Zadnje, razvoj zdrave tržišne utakmice može ugroziti netransparentna i loše provedena javna nabava, pogotovo ukoliko o njoj ne odlučuju naručitelji po principu ‘dobrog gospodara’. U protivnome dolazi do dugoročnog narušavanja tržišne utakmice te značajne štete za krajnje korisnike programa, porezne obveznike i poslovne subjekte isključene iz procesa obnove zbog nepostojanja fair i transparentnih uvjeta javne nabave.

Nekoliko velikih ograničenja

Zaključno, dizajn i implementacija obnove nakon prirodne katastrofe susreće se s nekoliko velikih ograničenja: nedostatak fiskalnih resursa i njihovo plansko korištenje, slabost postojećeg institucionalnog okruženja koje onemogućava brzo, efikasno, transparentno i pravično donošenje odluka, izostanak odgovarajućih instrumenta i ozbiljni informacijski problemi poput dostupnosti informacija o vlasništvu i načinu zaštite istog.

Ovi problemi predstavljali su opterećenje svim dionicima i prije kobnog 22. ožujka 2020., a potres ih je samo dodatno zaoštrio. Nažalost, „Prijedlog zakona o obnovi zgrada oštećenih potresom na području Grada Zagreba, Krapinsko-zagorske i Zagrebačke županije“ otvara više pitanja, nego što nudi preciznih odgovora kada je u pitanju obnova urbanih i ruralnih područja od posljedica nedavnog potresa.

Šest temeljnih nedostataka

Identificirani nedostaci postojećeg zakonskog prijedloga iz perspektive poticanja konkurentnosti i unaprjeđenja institucionalnog razvoja

Postojeći zakonski prijedlog od 27. srpnja 2020. upućen na drugo čitanje Hrvatskom saboru pati od nekoliko temeljnih nedostataka:

1. Bez kvalitetnih mehanizama

Zakonski prijedlog ne osigurava kvalitetne mehanizme demokratskog nadzora implementacije samog zakona. To je vidljivo iz čl. 11 i čl. 12 prijedloga Zakona koji navodi ciljeve i način rada Stručnog savjeta za obnovu. Nažalost, Stručni savjet za obnovu kao posebno tijelo predviđeno zakonskim prijedlogom ne podliježe redovitoj obvezi demokratskog nadzora i kontrole od strane Hrvatskog sabora putem podnošenja redovitih godišnjih izvješća o provedenim postupcima obnove koje Sabor mora prihvatiti s apsolutnom većinom svih zastupnika. Ovaj moment je posebno važan zbog toga što u Stručnom savjetu sudjeluju isključivo predstavnici vlasti i pojedinih strukovnih udruženja. Povrh toga, dodatan filter provjere namjenskog i transparentnog trošenja novca poreznih obveznika predstavljalo bi uključivanje u nadzor procesa obnove predstavnika USKOK-a po uzoru na talijansko oslanjanje na Nacionalno anti-korupcijsko tijelo kao i preciznije određivanje odgovornosti Državne revizije.

Osim toga, prijedlog zakona ostaje nedovoljno iscrpan po pitanju adekvatnog informiranja javnosti oko ostvarenja ciljeva provedbe Zakona. Naime, na 11. stranici prijedloga nalazi se formulacija: Također, u svrhu zaštite sredstava iz državnog proračuna, predviđena je i tehničko-financijska kontrola prilikom izrade projektne dokumentacije, a zbog transparentnosti postupaka redovito će se informirati javnost o svim aktivnostima i utrošku sredstava. No, niti jednom kasnijom odredbom ili pojašnjenjem nije detaljnije propisan način na koji se osigurava aktivno informiranje javnosti. Isključivo se u čl. 5 st. 9 navodi kako će Ministarstvo prostornoga uređenja, graditeljstva i državne imovine informirati javnost o aktivnostima i troškovima obnove sukladno propisima iz područja prava na pristup informacijama.

S obzirom na tradicionalno naglašeni hrvatski problem izostanka kvalitetnih institucija za borbu protiv korupcije i osiguranje vladavine prava, nisku razinu transparentnosti i komparativno visoku razinu javne potrošnje, za očekivati je pojavu značajnih nepravilnosti i zloupotreba u fazi implementacije Zakona koji je predložen u ovakvom obliku (Slika 1). U svakom slučaju valjalo bi ozbiljno raspraviti talijanski pristup za zaštitu građana i državnog proračuna koji uvjetuje da izvođači u procesu obnove budu upisani u poseban registar (‘bijela lista’) koji bi olakšavao demokratski nadzor javnosti, a sve kako bi se spriječilo da poslove obnove obavljaju ad hoc osnovane kompanije s izostankom odgovarajućih referenci i ekspertize. Osim toga, talijanski pristup nalaže da izvođač bude izabran nakon zaprimanja tri valjane ponude čime se osigura kompetitivnost tržišta.

2. Nisu jasne fiskalne obveze

Zakonski prijedlog na niti jednom mjestu na egzaktan način ne kvantificira eksplicitne i implicitne fiskalne obveze koje proizlaze iz njegove primjene kao i njihovu preciznu dinamiku u periodu od 2021 – 2023. i 2024. – 2025. (razdoblje za koje se donose iduće Smjernice ekonomske i fiskalne politike RH). Prijedlog Zakona unosi dodatnu konfuziju oko visine implicitnih i eksplicitnih budžetskih obaveza jer u točki III. na 14. stranici stoji rečenica: Procijenjena vrijednost ukupne izravne štete prouzročene potresom, sukladno pravilima Europske unije, iznosi 86.360.425.914,34 kuna (11.572.586.387,18 eura).

Odmah u sljedećem pasusu slijedi formulacija: Procjena troškova obnove napravljena je temeljem projekcije pregledanih zgrada i pilot projektom karakteristične tipologije zgrada i oštećenja te iznosi ukupno 42 mlrd kuna. Dodatnih pojašnjenja nema pa tako ostaje neodgovoreno najvažnije pitanje: Kolika su egzaktna sredstva potrebna za provođenje ovog Zakona? Također, prijedlogu Zakona nedostaje i plan ostvarenja prihoda Fonda za obnovu Grada Zagreba, Krapinsko-zagorske županije i Zagrebačke županije (omjer EU i nacionalnih sredstava kao i njihova planirana struktura).

3. Ne specificira otpornost od potresa

Zakonski prijedlog ne specificira kao cilj visoku razinu mehaničke otpornosti i stabilnosti objekata nakon provedbe cjelovite obnove zgrade i konstrukcije u smislu izdavanja certifikata otpornosti na potres magnitude do 6 po Richteru, kao što je to bio slučaj s posebnom Uredbom Vlade Republike Italije koja je usvojena 2016. godine nakon serije razornih potresa u središnjoj Italiji.

Ovako kvantificiranom cilju teško da može parirati odredba iz čl. 15 st. 3 koja glasi: Svaka zgrada obnovljena po ovom Zakonu mora dobiti seizmički certifikat zgrade koji se izrađuje kao sastavni dio projekta obnove razine 2 ili više iz Tehničkog propisa, a razrađuje se u programu mjera. Takvu razinu zaštite može osigurati samo obnova razine 3 ili više.

4. Nigdje se ne navodi omjer štete

Zakonski prijedlog koji procjenjuje troškove obnove temeljem projekcije pregledanih zgrada i pilot projektom karakteristične tipologije zgrada u ukupnom iznosu od 42 milijardi kuna nigdje se ne navodi omjer štete između štete na javnoj i privatnoj imovini građana, te posljedičnih troškova i razine obnove iste, s ciljem boljeg uvida u svrsishodnost trošenja javnih sredstava, s obzirom da primarni cilj Zakona treba biti što brža i kvalitetnija obnova javne infrastrukture te pomoć socijalno ugroženoj populaciji bez krova nad glavom i pristupa bazičnoj infrastrukturi.

5. Ne navodi se limit financiranja

Zakonski prijedlog nigdje ne navodi bilo koji oblik imovinskog/dohodovnog cenzusa ili ukupnog limita na javno sufinanciranje obnove privatnih nekretnina kao što je to slučaj u Italiji, Meksiku, Japanu ili Novom Zelandu. Npr. u slučaju Uredbe Vlade Republike Italije iz 2016. godine određeno je da će talijanska država osigurati obnovu maksimalno dvije nekretnine u 100-postotnom iznosu na području pogođenom potresom u pokrajini Marche.

Ovako velikodušnoj odluci talijanske vlade suprotstavljen je pak novozelandski model koji financira nadoknadu štete do iznosa od maksimalno 150.000 NZD za pogođene vlasnike neovisno o imovinskom cenzusu, ali samo za one vlasnike koji su pokriveni vladinom policom osiguranja od prirodnih katastrofa za što je zadužena Komisija za potrese (Earthquake Commission). U Japanu je pak maksimalni limit pomoći za ugrožena kućanstva koja su stradala u potresu 30.000 USD, neovisno o imovinskom cenzusu.

Dakle, iz postojećeg zakonskog prijedloga evidentno je kako nije odabran niti jedan od dva prethodno navedena modaliteta ograničavanja apsolutnog iznosa javnog sufinanciranja obnove, bilo da je to kriterij broja posjedovanih nekretnina ili maksimalni neto iznos odštete po kućanstvu. Postojeći Zakonski prijedlog navodi u čl. 46. odgovarajuću veličinu zamjenskog stana (35m2 + 10m2 po svakom dodatnom članu kućanstva) pa ostaje nejasno zbog čega prijedlog Zakona nije za veće površine stanova predvidio drugačiju formulu podjele troškova obnove od 60% – 20% – 20%, koja bi podrazumijevala veći postotak privatnog financiranja, pri čemu bi se jasnije primijenili kriteriji razlučivanja stvarno socijalno ugroženih pojedinaca od onih koji ne spadaju u tu skupinu.

6. Zakon koji djeluje isključivo reaktivno

Postojeći prijedlog Zakona djeluje isključivo reaktivno jer ne uspostavlja mehanizme i sustav poticaja potreban za adekvatno suočavanje sa sličnim prirodnim katastrofama u budućnosti, bilo putem dizajniranja modela kolektivnog osiguranja po uzoru na Novi Zeland, o čemu će biti više riješi u dijelu koji se odnosi na prijedloge poboljšanja, bilo putem stimuliranja preuzimanja osobne odgovornosti za osiguranje ili unaprjeđenje otpornosti nekretnina na prirodne katastrofe, kao što je to slučaj s Italijom u zadnjih nekoliko godina.

Nakoliko prijedloga

U nastavku su prijedlozi za kvalitetnije usklađivanje principa solidarnosti i osobne odgovornosti u slučaju budućih prirodnih katastrofa. Iz dosada izloženih problematičnih mjesta u prijedlogu Zakona vidljivo je da on negativno utječe na nekoliko pod-indikatora Svjetskog gospodarskog foruma koji mjere ukupnu konkurentnost gospodarstva. To su: incidencija korupcije, osiguranje stabilnosti javnih politika, brzinu reakcije vlade na promjene u okruženju, postojanje dugoročne vizije od strane vlade, transparentnost budžetiranja, dinamiku javnog duga i razvoj tržišta osiguranja.

Neutraliziranje spomenutih negativnih efekata koje donosi ovakav prijedlog Zakona moguće je postići implementacijom dobrih praksi iz drugih država koje su bile suočene sa sličnim izazovima uslijed prirodnih katastrofa. Npr. Italija je nakon godina reaktivnog odgovora na prirodne katastrofe, u sklopu kojega je država uvijek postupala kao ‘osiguravatelj u krajnjoj nuždi’, počela sustavno poticati osobnu odgovornost vlasnika. Od 1.1.2018. sve police osiguranja od prirodnih katastrofa izuzete su posebnog poreza na premije osiguranja, a kupci police mogu 19% uplaćene premije osiguranja koristiti kao porezni odbitak. Osim toga, kao reakcija na krizu izazvanu koronavirusom talijanski Parlament izglasao je porezne poticaje koji tijekom 2020. i 2021. omogućavaju korištenje osobnog odbitka ekvivalentnog 110% troškova nastalih uslijed podizanja energetske efikasnosti i protuseizmičkog ojačanja objekata.

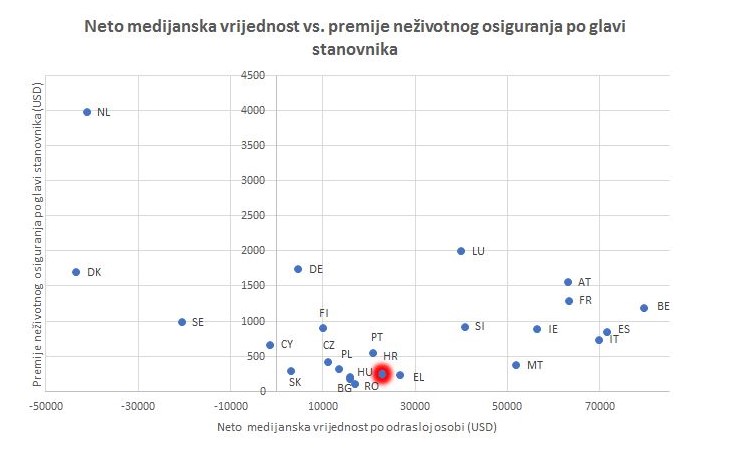

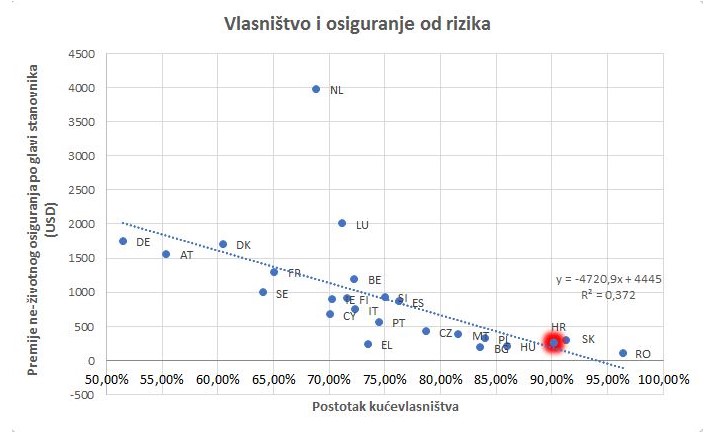

Također, po uzoru na Novi Zeland potrebno je razviti model obaveznog osiguranja imovine od prirodnih katastrofa kako bi se minimizirali nepredviđeni učinci prirodnih katastrofa na fiskalnu stabilnost Republike Hrvatske i kako bi se u što većoj mjeri potaknula osobna odgovornost vlasnika imovine. Generalno gledajući, vlasnici nekretnina u Hrvatskoj ne osiguravaju dovoljno vlastitu imovinu i to unatoč činjenici da se Hrvatska nalazi na visokom trećem mjestu u Europskoj uniji prema udjelu populacije koja spada u kućevlasnike. Osim toga, Hrvatska se nalazi i na visokom 11. mjestu prema neto medijalnoj vrijednosti imovine u EU, a od čega posebno odudara visina uplaćene premije ne-životnog osiguranja po glavi stanovnika (Slika 2 i Slika 3). Naravno, nemogućnosti pojedinih kategorija materijalno depriviranih građana da uplaćuju premiju obaveznog osiguranja uvijek je moguće doskočiti primjenom subvencija, uz zadržavanje strogog imovinskog i dohodovnog cenzusa kako bi se pomirili ciljevi inkluzivnosti, solidarnosti i osobne odgovornosti.

U tom pogledu inspiraciju za pomirenje fiskalne odgovornosti i solidarnosti predstavlja novozelandska Komisija za potrese. Ona je poseban vladin entitet koji pruža osiguranje vlasnicima imovine za štete nastale uslijed potresa, klizanja tla, vulkanske erupcije, oluja, poplava, hidrotermalne aktivnosti i tsunamija. Komisija zapravo omogućava transfer i dijeljenje financijskog rizika pojedinačnih kućanstava uslijed spomenutih prirodnih katastrofa uz pomoć nekoliko financijskih aranžmana: 1) Fond prirodnih katastrofa 2) Međunarodni program reosiguranja koji Komisija sklapa svake godine 3) Fiskalnu podršku putem vladinih garancija u slučaju da sredstva Fonda i linije reosiguranja budu iscrpljene (OECD/The World Bank, 2019).

Na temelju spomenutog modela 98% vlasnika nekretnina ima osigurane nekretnine. Model funkcionira tako da se prilikom sklapanja police privatnog osiguranja kupcu police u sklopu izračuna premije naplaćuje specijalna naknada od 0,2% na svakih 100 novozelandskih dolara iznosa osigurane imovine, sve do maksimalnog iznosa naknade od 276 NZD-a. Specijalne naknade čine prihod Fonda prirodnih katastrofa iz kojega se u slučaju prirodne katastrofe osiguraniku isplaćuje maksimalan iznos osiguranine od 150.000 NZD-a. Prije razornog potresa u Christchurchu 2011. godine Fond je raspolagao imovinom od 6.4 milijardi NZD-a, pri čemu je dio imovine bio vezan uz novozelandski javni dug, a dio za likvidna ulaganja na međunarodnom financijskom tržištu. Osim toga, Fond prirodnih katastrofa na međunarodnom osiguravajućem tržištu reosigurava rizike od prirodnih katastrofa pa je tako u 2019. Fond izdvojio 170 milijun NZD-a s ciljem osiguravanja ukupne novozelandske imovine do visine od 6.2 milijardi NZD-a.

Potrebno je razviti dugoročni sustav osiguranja

Zametak slične inicijative postoji i na i teritoriju Jugoistočne Europe. S obzirom na iznimno nisku razinu penetracije osiguranja od prirodnih katastrofa u regiji, 2009. godine osnovan je Europa Re. Inicijativa potiče razvoj tržišta reosiguranja od rizika prirodnih katastrofa i posljedično omogućava nižu cijenu police osiguranja za individualne korisnike. Inicijativu trenutačno čine Albanija, Sjeverna Makedonija, Srbija i Kazahstan. Dakle, uz mogućnost kreiranja vlastitog Nacionalnog fonda za prirodne katastrofe Hrvatska ima i mogućnost udruživanja njegovog potencijala sa sličnim pothvatima u drugim europskim državama, s ciljem stjecanja većeg pokrića rizika uz što nižu cijenu za krajnjeg korisnika.

Stoga je osim popravljanja problematičnih mjesta unutar „Prijedloga zakona o obnovi zgrada oštećenih potresom na području Grada Zagreba, Krapinsko-zagorske i Zagrebačke županije“ fokus potrebno javnosti također skrenuti i na paralelni kolosijek razvoja dugoročnog sustava osiguranja od sličnih rizika po uzoru na nedavni potres u Zagrebu. Imajući u vidu klimatske promjene i visinu materijalne štete na imovini uslijed prirodnih katastrofa, ovakav korak bit će više nego nužan za održavanje fiskalne stabilnosti, te posljedično konkurentnosti hrvatskog gospodarstva.