Istražila sam sve o ugovaranju životnog osiguranja umjesto vas. Ovo je sve što trebate znati

Napravili smo i primjere izračuna za osobu koja je 1994. godište

Napravila sam i primjere izračuna za osobu koja je 1994. godište

Mladost je bezbrižna, a budućnost naizgled daleka. No ako ste mlada osoba koja u posljednje vrijeme sluša o tome kako treba početi ulagati, štedjeti i planirati budućnost, preporučujem da takve savjete zbilja uzmete u obzir. Znam da se sve čini komplicirano i da je nejasno koji je prvi korak i baš zato sam umjesto vas odradila dio domaće zadaće.

Zadatak su bila životna osiguranja. Prije nego optimistično zaključite da vam takva osiguranja trenutno nisu prioritet, imajte na umu da ovisno o vrsti životnog osiguranja, ono može biti oblik štednje za mirovinu umjesto štednje unutar, primjerice, trećeg mirovinskog stupa. Osim toga, najbolji su način da osigurate svoju obitelj u slučaju vaše smrti ili teže bolesti. Evo o čemu se radi.

Najbolje je krenuti što ranije

Prije nego što objasnim kako životna osiguranja funkcioniraju, važno je istaknuti zašto su najisplativija za mlade osobe. Naime, što manje godina imate prilikom ugovaranja police, plaćat ćete manje premije (iznos koji trebate uplaćivati u policu) te ćete u konačnici na raspolaganju imati veću osiguranu svotu nego netko tko je krenuo uplaćivati tek u 40-ima ili kasnije.

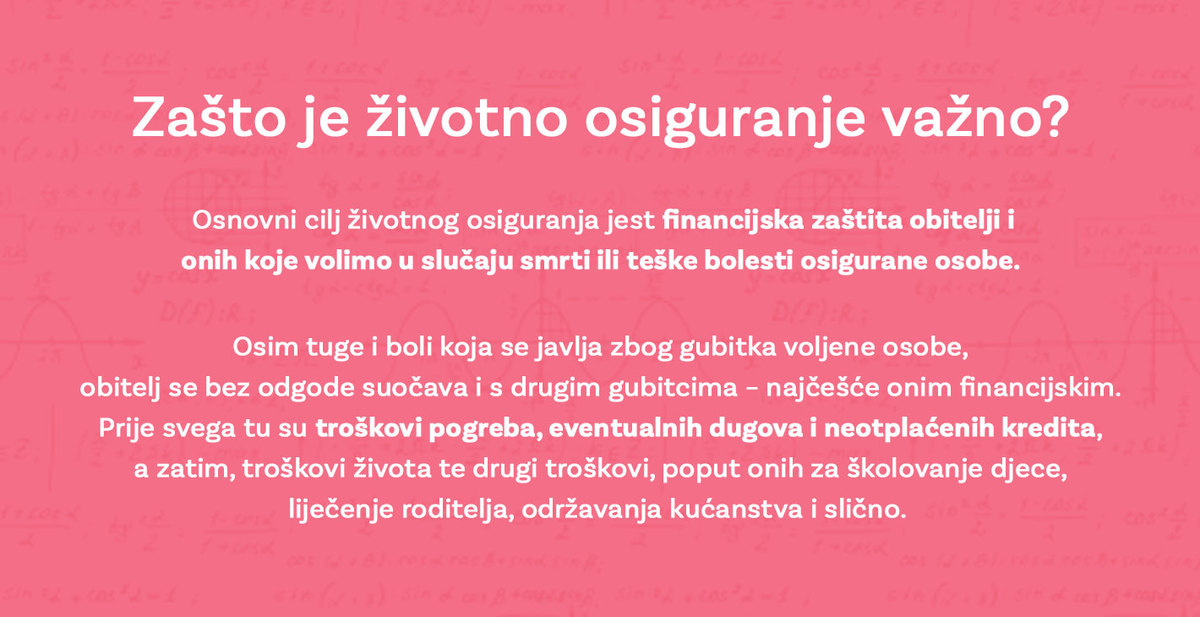

Primarna smisao životnih osiguranja financijska je zaštita vaše trenutne ili buduće obitelji u slučaju vaše smrti ili teške bolesti. Iako se ponekad možda nije ugodno suočiti s idejom smrti, odgovorno je imati na umu činjenicu da će se vaša obitelj suočiti s troškovima, primjerice, sahrane, dugova ili neotplaćenih kredita.

No u cijelu priču treba dodati i pojam “doživljenja”, koji se, laički rečeno, odnosi na istek ugovorenog trajanja police dok ste vi još uvijek živi. Ovisno o vrsti police, doživljenje se može gledati kao vrsta osobne štednje jer postoji šansa da sami iskoristite osigurani iznos za vrijeme svog života.

Dobro je znati

Prije svega, zgodno je napomenuti da su sva životna osiguranja neoporeziva te da, za razliku od neživotnih osiguranja, možete kombinirati više različitih polica životnog osiguranja istovremeno. Zato se u praksi uz sve police koje ćemo razjasniti kasnije u tekstu najčešće dodatno uzima i osiguranje od nezgode.

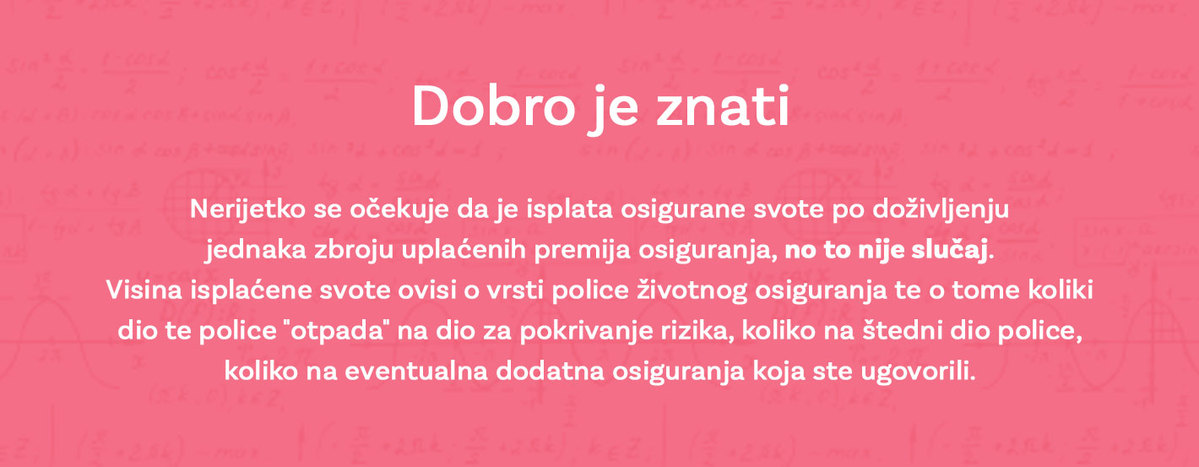

Nerijetko se očekuje da je isplata osigurane svote po doživljenju jednaka zbroju uplaćenih premija osiguranja, no to nije slučaj. Visina isplaćene svote ovisi o vrsti police životnog osiguranja koju posjedujete te o tome koliki dio te police “otpada” na dio za pokrivanje rizika, koliko na štedni dio police, koliko na eventualna dodatna osiguranja koja ste također ugovorili. Štedna komponenta police životnog osiguranja najviše se odražava u činjenici da se radi o obliku prisilne štednje, dok riziko komponenta police omogućava isplatu naknada u slučaju nastupa neželjenih događaja.

Zato se u praksi uz sve police koje ćemo razjasniti kasnije u tekstu najčešće dodatno uzima i osiguranje od nezgode.

Osiguranje od nezgode može iznositi dodatnih 50-ak eura godišnje na ugovorenu životnu policu i taj iznos se ne računa u štednoj komponenti. Laički rečeno, ova polica osigurat će vas od nezgoda, odnosno svakog događaja nezavisan od volje osiguranika koji iznenada izvana mehanički ili kemijski djeluje na njegovo tijelo, izazivajući tjelesne ozljede ili smrt. Ili još jednostavnije od nezgode poput loma noge tijekom šetnje Jarunom, Naknada koju ćete dobiti računa se po stupnju invaliditeta koji liječnik odredi.

Primjerice, osnovica za trajni invaliditet je 20.000 eura. Ako vam liječnik utvrdi invaliditet od 3 posto nakon nezgode na Jarunu, imate pravo na 3 posto od tih 20.000 eura ( što je 600 eura). Polica još pokriva i troškove boravka u bolnici, a postoje i naknade za neophodne kozmetičke operacije nakon nezgode. Također je dobro znati da, osim kod riziko životnog osiguranja (police koje najčešće traže banke kod osiguranja kredita) , možete doći do novca koji ste uplaćivali u policu životnog osiguranja u slučaju da doživite istek police.

U nastavku ću razjasniti osnovne vrste životnih osiguranja i navesti primjer izračuna za osobu koja je 1994. godište, police ugovara na 20 ili 30 godina te se bavi uredskim poslom, koji spada u niži razred prema razini opasnosti. Ovo je važno jer osobe koje se bave rizičnijim poslovima u pravilu plaćaju veće premije.

Klasično životno osiguranje

Klasično životno osiguranje podrazumijeva uplatu određenog iznosa novca svaki mjesec, kvartal, pola godine ili jednom godišnje. Tim novcem zatim otplaćujete osiguranu svotu, odnosno točan iznos koji će dobiti vaša obitelj u slučaju vaše smrti. Ako je smrt posljedica nesretnog slučaja, osiguravateljska kuća može vam isplatiti dvostruku ili čak trostruku osiguranu svotu za isplatu te na taj način osiguranje zapravo preuzima rizik ulaganja i smrtnosti.

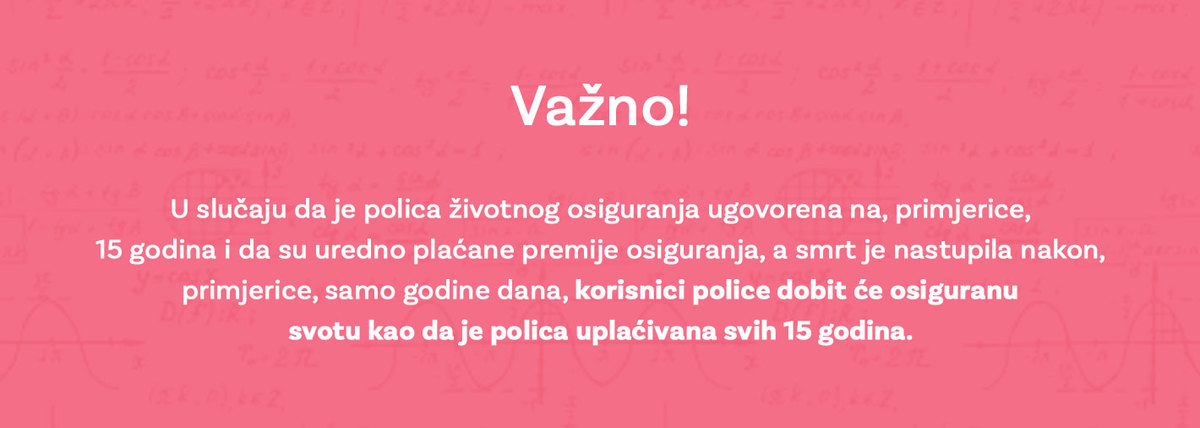

Pojasnimo na primjeru osobe koja je 1994. godište i ugovorila je policu klasičnog životnog osiguranja na 30 godina. Mjesečna premija iznosi 51,59 eura, odnosno, godišnje 605,15 eura. Nakon 30 godina, osigurana svota iznosit će 15.091 eura. Ako se u tih 30 godina dogodi prirodna smrt, primjerice za samo godinu dana, obitelji se isplaćuje puni iznos osigurane svote, odnosno svih 15.091 eura.

Ako je smrt nastala uslijed nezgode, primjerice prometne nesreće, obitelji se isplaćuje 15 tisuća eura i dodatno oko 2000 eura. U slučaju da dođe do doživljenja, odnosno da korisnik doživi istek police nakon 30 godina, može se tražiti isplata osigurane svote ili, primjerice, dio može prenijeti u nove police. Ovu policu najčešće uzimaju ljudi kojima je važna financijska zaštita obitelji. Važno je razumjeti da ova polica ne predstavlja oblik zarade nego ima isključivo štednu i osiguravateljsku svrhu.

Riziko životna osiguranja

Riziko se od drugih vrsta životnih osiguranja razlikuje po nešto nižim premijama, ali i činjenici da se po doživljenju osiguranik ne može isplatiti. Naime, riziko police imaju pokriće samo za slučaj smrti, u prijevodu, samo obitelj može do novca nakon osiguranikove smrti. Ova vrsta police najčešće se bira za potrebe isplate kredita u slučaju smrti.

Na primjeru osobe koja je 1994. godište i ugovorila je riziko policu na 20 godina to izgleda ovako – mjesečna premija je 12 eura, odnosno godišnja 139,85 eura, a osigurana svota koju bi obitelj mogla dobiti u slučaju da nositelj osiguranja umre u bilo kojem trenutku u sljedećih 20 godina iznosit će čak 54.845 eura.

Dakle, od ove police sam osiguranik ne profitira nego je ona korisna isključivo za njegovu obitelj u slučaju njegove smrti. Ovu vrstu police često zahtijevaju banke kako bi si osigurale isplate kredita u slučaju smrti nositelja kredita. Banke najčešće traže da oko 10 posto iznosa kredita bude osigurano putem police riziko osiguranja.

ZANIMLJIVOST: Iako je riziko polica jeftinija, možda je bolje razmisliti o tome da se uzme „obična“ polica mješovitog životnog osiguranja (štedni dio plus rizik) i vinkulira se u korist banke, a kada prestane obveza kredita, polica se “vraća” vama.

Štedna životna osiguranja

Štedno životno osiguranje, osim zaštite obitelji u slučaju smrti, nudi i mogućnost praktične, neoporezive štednje. Na primjeru osobe koja je 1994. godište i ugovorila je štednu životnu policu na 30 godina, to može izgledati ovako – mjesečna premija je 54,36 eura, odnosno godišnja 624,71 eura. Osigurana svota nakon 30 godina iznosit će 14.070 eura. U slučaju doživljenja isteka roka police, osiguranik dobiva tih 14 tisuća eura.

U slučaju da dođe do prirodne smrti osiguranika (npr. srčani ili moždani udar) u bilo kojem trenutku unutar tih 30 godina, njegova obitelj dobiva puni iznos osigurane svote, odnosno 14 tisuća eura. No u slučaju da dođe do nagle smrti, osigurana svota dodatno se uvećava pa će obitelj dobiti čak 28.140 eura.

Osiguranje s investicijskom komponentom

Investicijsko životno osiguranje najviše se razlikuje od ostalih polica jer jedino ima investicijsku komponentu. To znači da vašim sredstvima koje ste uložili upravljaju investicijski fondovi, koji investiranjem na tržištu dionica vaš novac dodatno oplođuju i tako vam osiguravaju veću premijsku svotu po isteku trajanja police. Podaci o poslovanju investicijskih fondova javno su dostupni.

Razdoblje globalne financijske krize dobar je trenutak za ugovaranje ovakve police jer su dionice povoljne, no loš je trenutak za prekid, odnosno otkup police, koji se zbog neisplativosti zapravo nikad ne preporučuje. Ovaj oblik osiguranja vrlo je sličan dobrovoljnoj štednji u trećem mirovinskom stupu, no ovdje nema ulazne ili izlazne naknade, niti poreza na kapitalnu dobit te postoji pokriće za slučaj smrti.

U slučaju doživljenja, korisniku se isplaćuje novčana vrijednost investicijskog računa. Ovakva vrste osiguranja popularna su kod mladih i onih koji žele dodatno oplemeniti svoj uloženi novac, uz prihvat rizika koji nosi poslovanje fondova. Idealna su za one koji već imaju neku policu klasičnog životnog osiguranja, poput riziko.

Osoba koja je 1994. godište i ugovara investicijsku policu na 30 godina, mjesečno će plaćati 50 eura premiju, odnosno godišnje 600 eura. Nakon 30 godina, premijska svota iznosit će 18.000 eura, no na nju se dodaju prinosi koje je investicijski fond ostvario. Primjerice, u slučaju prinosa od 5 posto, za 30 godina osiguranik će na računu umjesto 18.000 eura imati 35.533 eura.

Štednja za djecu

Kada govorimo o životnim osiguranjima, treba spomenuti i opcije koje imate u slučaju da želite štedjeti za svoje dijete. Primjerice, postoji štednja za djecu, u kojoj unaprijed osiguravate svotu koju želite da vaše dijete dobije na svom žiro računu kad napuni 19 godina. Svota se može isplatiti odjednom, a možete ugovoriti i isplatu u obliku mjesečnog džeparca, no najvažnije je razumjeti to da je dijete vlasnik novca.

Zato u praksi roditelji znaju odabrati prethodno spomenutu investicijsku štednju kao oblik štednje za vlastitu djecu jer u ovome slučaju roditelj ostaje osiguranik i sam odlučuje hoće li novac u konačnici dati djetetu. Na ovaj način roditelj zadržava kontrolu nad novcem po isteku police te potencijalno štiti novac od neodgovornog financijskog ponašanja djeteta.

Zatražite ponudu za sebe

Naizgled se može učiniti kako je svejedno uplaćujete li svoj novac na štednju u banci ili u policu osiguranja, no postoje neke osnovne razlike. U banci će nasljednici, ako se vama nešto dogodi (prirodna ili nesretna smrt), dobiti samo onaj dio novca koji je do tog trenutka ušteđen, dok kod životnog osiguranja korisnici koje ste naveli na vašoj polici mogu dobiti punu na ugovoru, polici o osiguranju navedenu osiguranu svotu, koja u slučaju nesretne smrti može biti i veća od dogovorene.

S obzirom na to da je ovaj tekst pisan na osnovu informativnih izračuna za osobu 1994. godišta te da postoji mnoštvo dodatnih informacija i uvjeta, savjetujemo da se uvijek posavjetujete s konkretnim osiguravateljskim kućama koje će vam skrojiti individualnu ponudu na osnovu vaših potreba.

Primjerice, na mrežnim stranicama Osigurajavjućeg društva GRAWE možete ispuniti kontakt obrazac i tako zatražiti neobavezan razgovor ili neobvezujuću ponudu police životnog osiguranja. Ponudu možete dobiti na mail ili vas telefonski može kontaktirati njihov zastupnik. Ne košta vas ništa da se raspitate i provjerite koje su opcije za vas najadekvatnije. Važno je imati “zaštitnu mrežu” za trenutke i situacije na koje nitko od nas ne računa ili misli da ima vremena o tome razmišljati nekad naknadno. Svakako savjetujemo da uvijek dobro pročitate sve uvjete osiguranja i da za sve što vam nije u potpunosti jasno tražite dodatna obrazloženja kako biste u svakom trenutku točno znali što vaša polica pokriva, a što ne.