Nakon početne euforije, Snapchat je potonuo. Što je bilo? Pa, slično kao s Njuškalom i Oglasnikom kod nas

Mrežni efekt omogućuje market lideru da ostvari monopolističku poziciju

“Investirati u Snapchat je kao voziti pijan”, izjavio je ovog tjedna Scott Galloway, profesor američkog New York Universityja. “Odgovorni ljudi ne bi to trebali raditi”. Profesor Galloway sličnu usporedbu upotrijebio je još prije nekoliko mjeseci, u travnju ove godine, a ponovio ju je nakon što je ovih dana dionica Snap Inc.-a dodatno pala.

Since its IPO, Snap Inc. did exactly what it said it would, so why is its stock struggling? https://t.co/neiizj7T6K pic.twitter.com/fJN6sO7HjW

— Los Angeles Times (@latimes) July 14, 2017

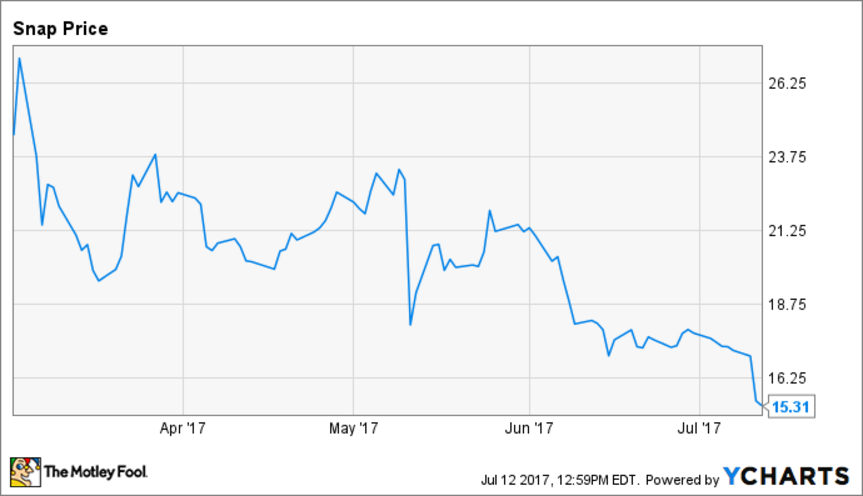

Vrijednost dionica tvrtke Snap, izdavača aplikacije Snapchat, pala je 40 posto od vrhunca koji je dosegla odmah nakon izlaska na burzu, i trenutno je ispod 17 dolara, cijene s kojom je Snap krenuo na IPO. Morgan Stanley, investicijska banka koja je predvodila Snapov izlazak na burzu, ovog je tjedna također priznala da je dionica precijenjena, te je svoje procjene spustila s 28 na 16 dolara.

Eksplozija dionice nakon IPO-a

Što se dogodilo? Prije nekoliko mjeseci, Snapchat je bio apsolutan medijski, sociološki i investicijski hit; nije bilo previše relevantnih igrača koji su sumnjali u njegov uspjeh. Snapchat je imao ozbiljan i kontinuiran rast broja korisnika, korisnici su bili mlađi i lojalnijii od Facebookovih, i kompanija je uvodila inovativne audio-vizualne formate poput Storiesa.

Zbog svega ovog, cijenjeni analitičar Ben Thompson bio je kazao kako od Snapchata očekuje da prigrabi najveći dio novca od televizijskog oglašavanja, koje sve brže prelazi na digitalne platforme. Snapchat, a ne Facebook, nudio je sljedeću masovnu platformu s potencijalnom da postane prava televizija digitalne ere.

Po izlasku na američku burzu, dionica je eksplodirala za 44 posto, i Snap je u jednom trenutku bio vrijedan uistinu nastranih 30 milijardi dolara. Nastranih, naime, ako se ta valuacija usporedi s realnim financijskim rezultatima kompanije, kao i valuacijom koju dobivaju slične kompanije poput Facebooka. No, svi su vjerovali u popularnu aplikaciju.

Nagli prestanak rasta i stagnacija

U godini prije izlaska na burzu, 2016., Snap je ostvario 404 milijuna dolara prihoda i gubitak od 514 milijuna – što je tijekom IPO-a zanemareno, s obzirom na eksponencijalni rast i golemi potencijal platforme. Osim što je, odjednom, malo prije samog IPO-a, rast usporio. Broj korisnika počeo je stagnirati, kao i prihodi, a Facebook i Instagram pokrali su sve ključne feature po kojima se Snapchat izdvajao.

Morgan Stanley downgrades Snap Inc. after helping it to go public https://t.co/YC26rTyAz9

— Fast Company (@FastCompany) July 12, 2017

Prvi financijski rezultati nakon izlaska na burzu nisu ohrabrili prve investitore; prihodi od 149 milijuna dolara bili su manji od prihoda prethodnog kvartala, prihodi po korisniku, vrlo važna metrika za appove poput Snapchata, pali su za 14 posto, a broj aktivnih korisnika narastao je za mizernih 5 posto.

Nepobjedivi giganti Facebook i Instagram

Kompanija je u tom kvartalu generirala negativni cashflow od 173 miljuna dolara, banke i analitičari još su jednom ispitali fundamentalne postavke Snapova biznis modela, i dionica je potonula. Snapchat je, kad se sve ogoli, na udaru takozvanog mrežnog efekta koji veće platforme poput Facebooka i Instagrama nezaustavljivo gura prema naprijed.

Pojednostavljeno – što više korisnika Facebook ima, to je korisniji i zanimljiviji za sve ostale korisnike na njemu, jer se mogu spajati s više ljudi koje poznaju. Jednako tako, što je više ljudi na Facebooku s kojima se možete spojiti, više će korisnika dolaziti na Facebook.

Nešto slično u Hrvatskoj se dogodilo na tržištu oglasnika – Njuškalo je u prošloj godini ostvario prihode od 43 miljuna kuna, uz profitnu maržu od 21 posto, a nekad moćni Oglasnik pao je na 10,8 milijuna kuna, uz gubitak od 200 tisuća kuna. Što Njuškalo ima više oglasa, više korisnika tamo može zadovoljiti svoje potrebe, i obrnuto; što je više korisnika na Njuškalu, više će ljudi oglašavati svoje stvari na njemu.

Ponuda pumpa potražnju, i obrnuto

U zatvorenom krugu, ponuda pumpa potražnju, potražnja pumpa ponudu. Što znači da je Facebooku ili Instagramu puno lakše krasti Snapchatove feature i plasirati ih na svoju gigantsku korisničku bazu, nego Snapchatu dostići broj korisnika koje oni imaju. Dapače, ovo drugo gotovo je nemoguće, kao što se vidi na primjeru Oglasnika.

#Snapchat should be worried about #Instagram's (surging!) daily active user growth.https://t.co/iFwOKo0yrg #socialmedia #mobile #dataviz pic.twitter.com/9F5CSrJbjA

— Sean Gardner (@2morrowknight) July 2, 2017

Thompson često piše o tom fenomenu digitalnog monopola, koji tržišni lider ostvaruje upravo kroz mrežni efekt. Što više ljudi koristi Googleovu tražilicu, rezultati na njoj su sve bolji, što znači da će, zbog boljih rezultata, sve više ljudi koristiti Google. Monopol digitalne ekonomije ne postiže se kontrolom ponude, distribucije ili kroz regulativne odredbe, već dobrovoljnim odabirom korisnika.

Koliko, nakon svega, vrijedi Snap?

Snapchatov protuargument jest da se oni uopće ne misle natjecati suhim brojem korisnika, jer smatraju da je njihova korisnička baza, iako manja, znatno angažiranija, lojalnija, mlađa i potencijalno lukrativnija. To, plus stalna inovacija i ponuda novih servisa, formata i načina spajanja korisnika, u čemu su, smatraju, daleko ispred Facebooka.

Snapchat i nakon pada dionca vrijedi 18 milijardi dolara, što je još uvijek iznimno optimistično. “Ako bismo bili darežljivi, i na Snapchat aplicirali isti omjer prihoda i cijene dionica koji imamo za uber-protifabilni Facebook, vrijednost bi bila malo iznad 6 milijardi dolara”, kaže Timothy Green, novinar portala Motley Fool.

“Ako bismo na Snapchat aplicirali kriterij koji koristimo za stagnirajući Twitter, vrijednost bi iznosila 2,3 milijarde dolara”.