U Hrvatskoj se upravo otvara etična banka, a kako će funkcionirati za Telegram govori cijenjeni bankar

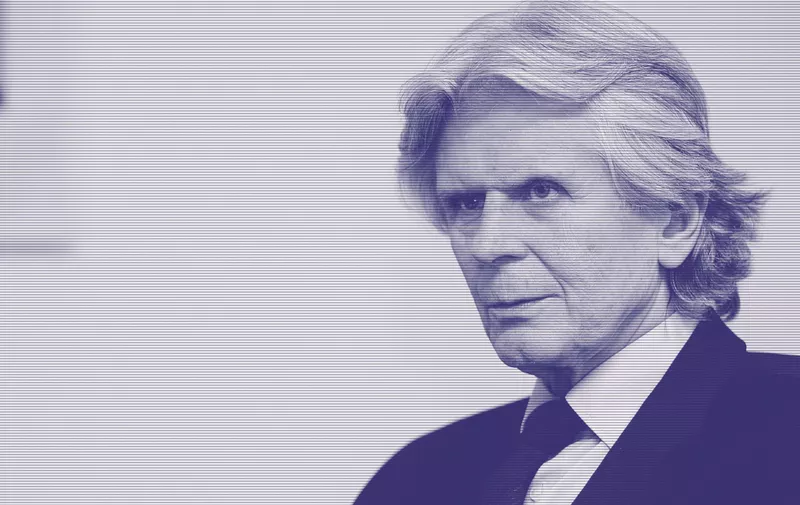

Goran Gazivoda objašnjava fenomen etičnog bankarstva

Iz Zadruge za etično financiranje (ZEF), koja je osnovana 2014., najavljeno je da će se tijekom ove godine uputiti zahtjev Hrvatskoj narodnoj banci za za dobivanje bankarske licence za Ebanku d.d, prvu etičnu banku u Hrvatskoj. Prema riječima jednog od pokretača tog projekta, 34-godišnjeg fizičara Gorana Jerasa, trenutno su u fazi prikupljanja 150 milijuna kuna početnog kapitala. Da bi se banka registrirala te platila sve početne troškove i pologe, potrebno je 40 milijuna kuna. Zadruga za etično financiranje već okuplja 417 članova, što fizičkih što pravnih osoba, koji su suvlasnici banke s minimalno 2.500 kuna udjela u temeljnom kapitalu banke i jedino oni mogu biti klijenti banke.

ZEF-a je već članica FEBEA (Federacija europskih etičnih banaka), koja okuplja 26 europskih etičkih banaka i upravlja imovinom od 40 milijardi eura, a ove je godine odabrale upravo ZEF kao domaćina svoje godišnje skupštine koja će se održati u Splitu 6. i 7. lipnja.

Financiranje društveno odgovornih i ekoloških projekata

Za razliku od komercijalnih, u etičnim bankama nema troškova korištenja usluga, nema naknada za vođenje računa ili transakcije, nema kredita s valutnim klauzulama. Ne zarađuje se ni na kamatama: one se kreću od 0 do 4 posto. Stoga je kapital koji nudi etična banka neusporedivo jeftiniji od onoga koji se može nabaviti kod komercijalnih banaka. Tim se kapitalom potiče razvoj lokalne ekonomije i vrijednost domaće valute.

Etična banka, po trdnjama njenih utemeljitelja, nudit će financiranje startupova, odnosno financiranje početnika u poduzetništvu, stručnu podršku u izradi kompletne dokumentacije za projekt realizacije dobre ideje, konzultacije i monitoring tijekom realizacije kredita radi smanjivanja rizika. Riječju: etička banka financirat će ekonomsko održive, društveno odgovorne te ekološke projekte. Ti više nego povoljni krediti moći će se dobiti bez valutne klauzule u kunama i uz minimalnu kamatu, bez potrebnih instrumenata osiguranja poput polica osiguranja, depozita, mjenica i sličnih stvari.

Razvoj malog i srednjeg poduzetništva

Zadruge za etično financiranje, tvrde osnivači, imaju za cilj potaknuti razvoj hrvatskog gospodarstva, posebice malog i srednjeg poduzetništva, a ne stvaranje profita. Ipak, najvažnije je da će etična banka čak 90 posto kapitala i dobiti reinvestirati u nove projekte, dok će vlasnici, točnije zadrugari, odlučiti što će s preostalih 10 posto.

Inicijatori akcije uvjeravaju da je prosjek promašenog financiranja u sličnim etičnim bankama u Europi između jedan i dva posto, dok poslovne banke imaju oko 18 posto nenaplativih kredita kod građana te čak 26 posto kod poduzeća.

O fenomenu etičnog bankarstva razgovarali smo s Goranom Gazivodom, čovjekom koji je proveo gotovo 40 godina obavljajući najodgovornije funkcije u međunarodnim bankarskim institucijama. Bio je, među ostalim, direktor Direkcije deviznog sektora u Ljubljanskoj banci, zatim zamjenik direktora Predstavništva Ljubljanske banke u Londonu, stariji potpredsjednik LBS Bank u New Yorku, glavni direktor predstavništva Creditanstalta u Zagrebu.

Njima upravlja organizacija lokalnih stanovnika

Nakon toga obavljao je dužnost predsjednika Uprave Bank Austria Creditanstalt Croatia u Zagrebu, predsjednika Uprave HVB Bank Croatia, zamjenika predsjednika Uprave HVB Splitska banka te predsjednik Uprave Banco Popolare Croatia u Zagrebu.

“Po mojim kriterijima, banka nad svim bankama je Banco Palmas ili Banka palmi iz Brazila. Banka palmi osnovana je 1998. godine na sjeveru Brazila, u Palmeirasu, u četvrti Fortaleze, u kojoj živi 32.000 žitelja. Danas u Brazilu djeluje više od sto razvojnih banaka po modelu Banke palmi. Takve institucije posluju po principima socijalne, solidarne ekonomije i njima upravlja organizacija lokalnih stanovnika. Cilj banke je odobravanje mikrokredita lokalnim proizvođačima i potrošačima koji onda tim novcem financiranju projekate i programe koji otvaraju radna mjesta.

Nastala kao odgovor na siromaštvo

Banka palmi nastala je kao odgovor na siromaštvo, na nemogućnost velikog broja građana da koriste usluge tradicionalnih, komercijalnih banaka. Partnerstvo banaka palmi i Nacionalnog odbora solidarne ekonomije, suradnja s Banco Popular do Brazil i Banco do Brazil, omogućava takvim lokalnim financijskim institucijama ponudu različitih bankarskih proizvoda i usluga.

Banke palmi postali su vrlo brzo iznimno uspješni projekti koji zbog toga imaju sve veću potporu brazilske vlade i središnje banke. Prvenstveno omogućuju dobivanje kredita ljudima koji ne ispunjavaju klasične kreditne kriterije poslovnih banaka. Na taj način čak petina siromašnog stanovništva Brazila pokuša započeti i razviti posao”.

TELEGRAM: Kako je moguće imati novac koji se koristi isključivo unutar jedne tako male zajednice?

GAZIVODA: Banco Palmas, lokalnom valutom palme, nazvanu po palminom lišću, povezuje socijalne zadruge i poduzetnike kako bi mogli izgraditi i ojačati svoju lokalnu zajednicu. Palma vrijedi isključivo unutar jedne lokalne zajednice, a u opticaju je ima više nego nacionalne valute reala. Iskustvo pokazuje da je unutar zajednice, nakon utemeljenja Banco Palmas i uvođenja u promet lokalne valute, došlo do ubrzanog kretanja roba. Stanovnici, naime, znaju da kupuju robu koja potiče iz lokalne, ekološke proizvodnje, a proizvedena je na temelju vlastitog znanja. Solidarno financiranje pospješuje lokalnu proizvodnju i potrošnju te ih povezuje u ekonomsku cjelinu.

TELEGRAM: Na koji se način to potiče?

GAZIVODA: Takozvanim karakternim kreditima. Banca Palmas odobrava kredite bez kamata ili s kamatama od svega pola do tri i pol posto. Pri odobravanju kredita procjena karaktera dužnika najteži je, a po meni, i najvažniji dio postupka. Dok sam bio aktivan bankar takve sam kredite nazivao “karakternim kreditima”. Oni su mi uvijek predstavljali najmanji rizik. U procjeni karaktera dužnika, banka se ponajviše oslanja na izjave prijatelja i susjeda, koji svojim ocjenama daju takozvane “moralne garancije”. Takva jamstva onda prate život tog kredita od početka do kraja, od odobravanja do njegove konačne otplate. Cijeli taj postupak čini takav karakterni kredit iznimno pouzdanim. Uostalom, usporedba standardnih, osiguranih kredita s karakternim, neosiguranim kreditima, pokazuje da je postotak loših kredita daleko manji kod karakternih kredita. Ti se krediti odobravaju bez ispitivanja kreditne povijesti, bez analize prihoda i imovine dužnika, samo na temelju moralnog jamstva susjeda i prijatelja, odnosno jamstva o moralnim kvalitetama i odgovornosti dužnika, o njegovom ugledu, poštenju i iskustvu na području planirane aktivnost. Nema opsežnih analiza financijskih izvještaja niti projekcija budućih novčanih tokova. Kredit se naprosto daje samo na osnovu date riječi dužnika.

TELEGRAM: Kako takve banke osiguravaju novac za svoj rad?

GAZIVODA: Pomažu im razne institucije, prihode ostvaruju održavanjem različitih manifestacija, poput sajmova, a novac dobivaju i od javnih fondova solidarnosti, donacija i članarine. Posluju također s javnim institutom palmi, neprofitnom organizacijom civilnog društva od javnog interesa. Taj Institut palmi upravlja mrežom lokalnih banaka, pruža im pravnu pomoć i osigurava partnerstvo s poslovnim bankama i sve to pod zaštitom pravne mreže instituta.

TELEGRAM: Kakva su dosadašnja iskustva u radu tih banaka?

GAZIVODA: Prva takva banka krenula je s radom prije 18 godina s osam stotina eura početnog kapitala. Organizator lokalne zajednice Joachim Melo i lokalni poduzetnik Francisco Bererra uložili su mnogo godina života i rada u promociju ideje o lokalnim zajednicama i njihovu novcu. Prilikom kupnje lokalni stanovnici uživaju popust od dva do petnaest posto, a svaki poduzetnik prihvaća principe solidarne ekonomije, ekonomije uzajamnosti i reciprociteta.

TELEGRAM: Tko i kako upravlja takvim bankama?

GAZIVODA: Bankom palmi upravljaju lokalni stanovnici koji odlučuju o politici banke, odobravanju kredita i upravljanju novcem, a tjedni sastanci započinju i završavaju pljeskanjem. Od samog početka lokalnu zajednicu u kojoj posluje Banka palmi vodi ideja o nepostojanju ekonomski siromašnog teritorija, a na uvijek ponavljano pitanje, zašto smo tako siromašni, slijedio bi uvijek isti odgovor: zato što ostvareni dohodak nije ostajao u lokalnoj zajednici.

TELEGRAM: Dobro, ako je netko siromašan, kako može vraćati kredite?

GAZIVODA: U lokalnim zajednicama siromašne obitelji kredite vraćaju radom, što se, u uvjetima velike nezaposlenosti i siromaštva, čini jedino logičnim i mogućim načinom vraćanja posuđenog novca.

TELEGRAM: Mogu li takvi projekti društvenog poduzetništva uspjeti u Hrvatskoj?

GAZIVODA: Mogu, jer je prije godinu dana usvojena strategija razvoja društvenog poduzetništva od 2015. do 2020. godine. Strategijom je definiran pojam društvenog poduzetništva, kriteriji prepoznavanja društvenih poduzetnika te postavljen zakonodavni i institucionalni okvir. No, da bi se iskoristio puni potencijal društvenog poduzetništva, uz institucionalni, potrebno je uspostaviti odgovarajući pravni i financijski okvir za njihovo poslovanje.

Po nekim procjenama, društvenih poduzetnika ima oko četrdeset, no vjerojatnije da ih je oko 150 u Hrvatskoj. Strategijom su osigurana sredstva europskog socijalnog fonda od 32 milijuna eura, odnosno 37 milijuna eura, kad se uključi nacionalno financiranje razvoja društvenog poduzetništva. Uvjeren sam da upravo društveno poduzetništvo može ponuditi dio rješenja za dva najveća problema naše zemlje: nezaposlenost i siromaštvo. Kad bismo efikasno razvijali društveno poduzetništvo, ono bi, sasvim sigurno, povećalo broj zaposlenih što bi onda dovelo i do poboljšanja kvalitete života.