Novo istraživanje: Hrvati postaju financijski pismeniji. Najviše znamo o inflaciji, a polovica nas aktivno štedi

Poznavanje financijskih proizvoda raste razmjerno s razinom obrazovanja te mjesečnim prihodima

Financijska pismenost, ukratko, obuhvaća znanje koje nam je potrebno za kvalitetno funkcioniranje u današnjem društvu, a tiče se svega – od upravljanja imovinom i štednjom sve do razumijevanja financijskih proizvoda, od kredita do različitih vrsta kartica, štednje, računa, kamata.

Iako vrlo sporim napretkom, Hrvati iz godine u godinu ipak postaju financijski pismeniji. Tako prosječna ocjena građana Hrvatske sada iznosi 12 od mogućih 20 bodova, odnosno 60 posto ostvarenih bodova. Pokazuju to rezultati najnovijeg istraživanja Hrvatske narodne banke i Hrvatske agencije za nadzor financijskih usluga. Usporedbe radi, 2019. godine imali smo ostvarenih 59 posto bodova.

Visoko financijsko znanje ima više od 40 posto građana, najbolje rezultate imaju oni u dobi od 40 do 49 godina, a zanimljiv je podatak i da muškarci imaju nižu ocjenu od žena u području financijskog ponašanja.

Gotovo polovica postavlja dugoročne financijske ciljeve

Glavni ciljevi bili su istražiti financijsku pismenost, financijsku uključenost i digitalnu financijsku pismenost građana Hrvatske te prikupiti informacije o njihovom financijskom ponašanju, stavovima i znanju o financijama. U istraživanju je sudjelovalo 1000 ispitanika u dobi od 18 do 79 godina.

Poboljšanje financijskog znanja najviše je vidljivo u području inflacije, što se može opisati kao posljedica trenutnog ekonomskog stanja u državi. Naime, 95 posto građana svjesno je utjecaja inflacije na život, dok je izrazito velik rast znanja zabilježen i u kategoriji rješavanja zadataka vezanih uz inflaciju.

Značajno bolji rezultati u odnosu na 2019. godinu vidljivi su i kod sve veće osviještenosti o važnosti zaštite od rizika. Tako 68 posto građana pažljivo vodi računa o svojim financijskim poslovima – 86 posto njih račune uvijek ili često plaća na vrijeme, dok 70 posto njih uvijek ili često pažljivo razmisli prije nego što nešto kupi.

Više od polovice ispitanika redovito prati svoju potrošnju, dok 47 posto njih postavlja dugoročne financijske ciljeve i teži njihovom ostvarenju. Stavovi koji mjere odnos prema novcu pokazali su da tek četvrtina građana živi za danas ne misleći na budućnost, dok gotovo polovica njih radi suprotno.

Digitalna financijska pismenost najlošija kod starijih

Kada je riječ o znanju digitalne financijske pismenosti, za očekivati je da najnižu ocjenu imaju najstariji ispitanici, starosti od 70 do 79 godina, dok prosječna ocjena građana iznosi 1,18 od moguća tri boda.

Ponašanje u digitalnom svijetu znatno je bolje, pa tako 90 posto ispitanika nikada ne dijeli lozinke ili PIN-ove svog bankovnog računa te 88 posto njih nikada ne dijeli informacije o svojim osobnim financijama javno na internetu.

Međutim, više od polovice ispitanika uopće ne mijenja redovito lozinke na internetskim stranicama koje koristi za online kupovinu i osobne financije, a malo manje od jedne četvrtine njih prije kupnje financijskog proizvoda na internetu uvijek provjerava je li pružatelj reguliran u Hrvatskoj.

Važno je slijediti zlatna pravila za online kupovinu

Naime, zlatna pravila za kupovinu u online okruženju su kupovati na provjerenim prodajnim mjestima, pokušati ne vjerovati svemu što piše i voditi se onom ‘ako zvuči predobro da bi bilo istinito, vjerojatno i nije’.

Također, važno je nikada ne dijeliti svoje podatke s trećim stranama – broj kartice, datum isteka i CVV/CVC broj, ali i jednokratne kodove za autorizaciju plaćanja ili aktivaciju kartice u mobilnim novčanicima.

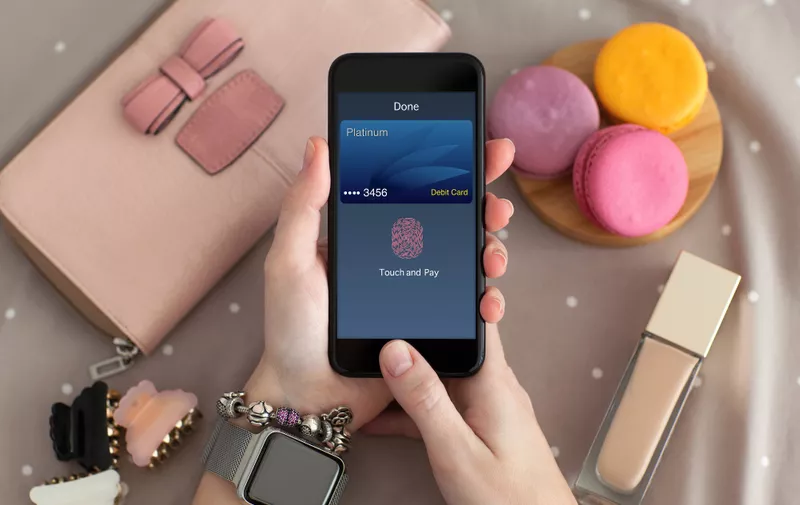

Što se tiče sigurnosti digitalnih novčanika, u njima nisu pohranjeni brojevi kartica, kao ni ostali kartični podaci, nego takozvani tokeni koji dodatno osiguravaju plaćanje i čine mobilne novčanike sigurnijim načinom plaćanja dok god se koriste u skladu s navedenim uputama. RBA, primjerice, u mobilnim novčanicima omogućava pohranjivanje apsolutno svih kartica iz svog portfelja – privatnih i poslovnih, debitnih i kreditnih.

Oko polovine građana koristi barem jedan oblik štednje

Kada je u pitanju štednja, tek polovica ispitanika koristi jedan ili više oblika aktivne štednje, dok ih je 2019. bilo 68 posto. Takav pad vjerojatno je posljedica lošije ekonomske situacije.

Trećina građana štedi čuvanjem novca u kući ili novčaniku, a samo šestina ih uplaćuje na štedni račun. Većina njih ima barem okvirni plan za financiranje mirovine – samo oko deset posto građana u dobi od 30 do 39 godina još nema nikakve planove za mirovinska primanja, a i među onima u dobi od 40 do 60 godina taj udio je oko sedam do osam posto.

Poznavanje i korištenje financijskih proizvoda uključuje pak proizvode poput tekućeg i žiro računa, stambene štednje, životnog i neživotnog osiguranja, raznih vrsta kredita i slično. Ukupno je testirano 18 proizvoda, a gotovo svi ispitanici upoznati su s barem jednim od njih.

Na donošenje odluke o korištenju i ugovaranju financijskih proizvoda na više od polovice građana najviše utječu informacije prijatelja, obitelji ili poznanika, dok ih puno manje koristi neovisne izvore informacija. U to se ubrajaju, primjerice, internet stranice i neovisni financijski savjetnici.

Poznavanje financijskih proizvoda olakšava svakodnevicu

Kako bi se poboljšala razina znanja o različitim financijskim proizvodima, od velike je pomoći djelovanje nadležnih institucija, ali i samostalno informiranje te želja za stjecanjem novih znanja.

Tako, primjerice, RBA svakodnevno svoje klijente educira o, između ostaloga, vrstama kreditnih kartica. Korištenje RBA kreditnih kartica daje korisnicima mogućnost sudjelovanja u loyalty programu, podizanja brzoga gotovinskog kredita u visini odobrenog ili raspoloživog limita po kartici te, ovisno o vrsti i brendu kartice, razne druge dodatne pogodnosti.

Sve kartice mogu se zatražiti online, svaku kupovinu iznad 40 eura u zemlji, inozemstvu ili online moguće je podijeliti na rate do 24 mjeseca uz 0 posto kamate – one na RBA prodajnim mjestima u trenutku kupovine, a sve ostale naknadno u mobilnoj aplikaciji ili putem kontakt centra.

Svaka RBA kreditna kartica može se nositi u digitalnom novčaniku, bez obzira je li uređaj Apple, Android ili Huawei, a RBA je ujedno i prva na tržištu koja je uvela kartice od 100 posto reciklirane plastike.

Nužna je daljnja edukacija

Generalno gledajući, poznavanje financijskih proizvoda raste razmjerno s razinom obrazovanja te mjesečnim prihodima, dok je korištenje financijskih proizvoda snažno povezano s razinom obrazovanja i prihoda, ali i dobi – najviše proizvoda koriste građani srednjih godina.

Zbog pogoršanja ekonomske situacije u zadnje četiri godine došlo je do značajnog porasta udjela građana kojima se u zadnjoj godini dogodilo da im prihodi ne pokrivaju životne troškove.

Svaki drugi građanin nije u stanju pokriti nenadane troškove u visini mjesečnih prihoda, a oko dvije trećine kućanstava bi nakon gubitka glavnog izvora prihoda moglo pokrivati troškove života samo tri mjeseca ili manje.

Generalni zaključak jest da se stanje financijske pismenosti popravlja, no još uvijek ima mjesta za napredak. Tako će i dalje biti potrebno kontinuirano raditi na provođenju edukativnih aktivnosti u svim kategorijama društva – od onih najmlađih kroz obrazovni sustav pa do onih starijih koje je važno uvesti u svijet digitalnih financijskih usluga.

Sadržaj nastao u suradnji s RBA.