Trebamo li provjeriti policu osiguranja imovine koja je ugovorena prije pet i više godina? Da, evo zašto

Trendovi u građevinarstvu i cijene mijenjaju se rapidnom brzinom. I vaše osiguranje bi trebalo pratiti taj tempo

Jesu li pokrića po policama dovoljna za kvalitetnu naknadu štete? Znamo li sa sigurnošću što će nam osiguranje pokriti i do koje mjere? Postoje li limiti na odštete? Koliko nam je pametno obnavljati police ugovorene prije pet i više godina?

Nedovoljna informiranost

Često se događa da građani misle kako imaju ugovoreno pokriće za sve vrste šteta pa se kod prijave štete utvrdi suprotno, što može izazvati velike neplanirane troškove.

Izrazito je važno voditi računa o tome koja su pokrića ugovorena na polici i s kojim limitima. Neka od najčešćih pokrića su požar, poplava ili puknuće cijevi, udar groma, krađa, lom stakla, odron ili klizanje tla, vandalizam te oluja ili tuča. Osiguranje za slučaj potresa uglavnom se ugovara kao dodatno pokriće i dobro je provjeriti imamo li ga.

Predmet osiguranja

Kad je riječ o osiguranju na građevinskom dijelu objekta, valja istaknuti da predmet osiguranja mogu biti svi građevinski dijelovi kuće ili stana, kao što su zidovi, podovi (pločice i parketi), ugrađene instalacije, balkoni i terase, pomoćni objekti, ograde, nadstrešnice, sjenice, bazeni itd.

S druge strane, predmet osiguranja kod stvari u kućanstvu su namještaj, tehnika, zidne i podne obloge, rolete, stakla na prozorima i vratima, odjeća, obuća i slično. Maksimalna zaštita postiže se osiguranjem i građevinskog dijela nekretnine i stvari u kućanstvu.

Osiguranje od privatne odgovornosti odnosi se na situacije u kojima ste nekome drugom nenamjerno načinili štetu. Na primjer, u slučaju da u vašem stanu pukne cijev, a izlivena voda uništi susjedov stan ispod vas, osiguranje pokriva troškove sanacije u susjedovom stanu.

Iznos osiguranja

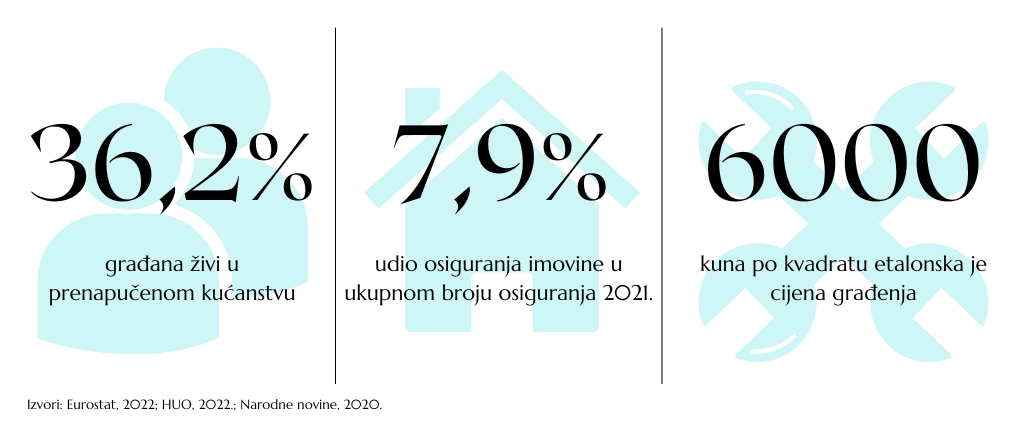

Uzmemo li u obzir nove trendove u osiguranju, kao i povećane troškove rada i materijala, obavezno treba provjeriti koja je svota osiguranja ugovorena po polici osiguranja. Ministarstvo graditeljstva i prostornog uređenja je u Narodnim novinama od 13.5.2020. propisalo etalonsku cijenu građenja u iznosu od 6.000 kuna po m².

Ako je u vašoj polici iznos osiguranja po m² manji od ovog iznosa, vrijeme je da razmislite i revidirate uvjete svojeg osiguranja. Limite i iznose osiguranja korisno je provjeriti pri svakoj obnovi police osiguranja.

Naime, nebrojeni događaji van naše kontrole, među kojima smo mnogima svjedočili u posljednjih par godina, imaju tržišne efekte koji će na kraju utjecati na isplativost naših polica. Nešto što smo mogli financirati maksimalnim limitom odštete prije pet godina, danas će nas koštati značajno više.

Osiguranje na novu vrijednost ili na stvarnu vrijednost

Osiguranje na stvarnu, odnosno amortiziranu vrijednost podrazumijeva umanjenje nove vrijednosti predmeta osiguranja za iznos istrošenosti.

Kod osiguranja na novu vrijednost isplaćuje se građevinska vrijednost novog objekta, odnosno mjesno uobičajena građevinska vrijednost novog objekta i to onog opisanog u polici s potpuno istom konstrukcijom, ali je gornja granica odštete u oba slučaja ograničena iznosom osiguranja ili limitom pri čemu osigurnina ne može biti veća od štete koju ste pretrpjeli.

Provjerite ugovorena pokrića

Svojoj polici osiguranja možda ste dodali pokriće od požara zbog straha od nemarnog kuhanja, ali niste od odrona ili klizanja tla jer živite u centru grada pa vam se taj rizik čini nerealnim. Bez obzira na koja ste se pokrića odlučili, provjerite ih s vremena na vrijeme.

Limitirane naknade

Potrebno je napomenuti kako se osiguravajuće kuće odriču obveze nadoknade šteta koje nastanu kao posljedica rata, neodržavanja, normalne istrošenosti objekta ili loše izvedbe građevinskih radova.

Imajte na umu da u svakoj od kategorija pokrića osiguravatelji limitiraju iznos nadoknade štete. To znači da čak i ako osigurate nekretninu u kategoriji štete koja vam je oštetila imovinu, možete dobiti samo maksimalan iznos koji je naveden u limitu.

Izračun premije osiguranja

Kod mnogih je uvriježeno mišljenje da su police osiguranja imovine skupe i nepristupačne, no to baš i nije točno. Cijene variraju ovisno o paketu koji odaberete, godini izgradnje vaše nekretnine, kvadraturi i vrsti nekretnine.

Prema Hrvatskom uredu za osiguranje, u 2020. godini prosječni iznos godišnje premije za osiguranje od potresa iznosio je 869,65 kuna. Drugim riječima, prosječni iznos koji je potrebno mjesečno odvojiti za osiguranje je nešto više od 70 kuna.

Na većini web stranica osiguravajućih kuća mogu se pronaći kalkulatori na kojima je moguće saznati koliko košta osiguranje za određenu nekretninu prema odabranom paketu i vrsti vaše nekretnine.

Franšiza u ugovorima o osiguranju

Moguće je ugovoriti i paket koji podrazumijeva vaše sudjelovanje u šteti, takozvanu franšizu. U tom slučaju osiguranik određeni iznos štete snosi sam. Kako kasnije ne bi došlo do nesporazuma, prije sklapanja ugovora o osiguranju potrebno je provjeriti je li franšiza dio ugovora.